今回は給与所得控除(きゅうよしょとくこうじょ)についてご紹介します。

年末調整の計算をする際に、会社員の「給料(収入)」から最初に差し引くのが給与所得控除です。

年末調整で利用される「控除」には扶養控除や社会保険料控除など、様々あるのですが、ここでご紹介する給与所得控除はそれらの控除とは少し違った特殊なもので、かんたんにいうとタイトルにある通り、会社員にとっての「必要経費」のようなものです。

令和2年分の年末調整から、この給与所得控除の金額の改正が行われたということと、所得税の税額を計算するうえで欠かせない非常に重要なポイントであるということを考慮して、今回の記事では給与所得控除について深掘りしていきます。

給与所得控除|基本と存在意義

この「給与所得控除」とは会社に所属して「給料」をもらっている会社員やパート、アルバイトに認められている制度で、給料の年間合計額に応じて控除額が変化する仕組みになっている少し特殊な控除です。

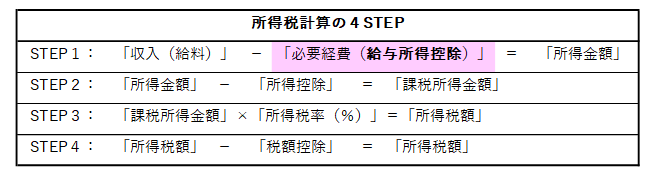

ではまず、給料から所得税を求めるまでのプロセスを4ステップにまとめましたので下図をご覧ください。

ご覧の通り、給与所得控除はステップ1の段階で計算します。

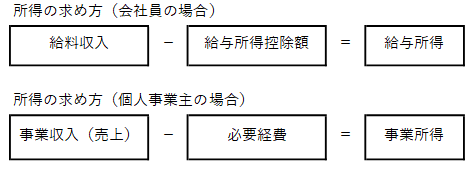

では、ステップ1を個人事業主の場合の計算と比べてみます。それが次の図です。

「収入」は会社員の場合「給与」の年間合計額であり、個人事業主の場合は「事業(商売)による売上」の年間合計額です。

したがって「所得」は、会社員の場合は「給与所得」と呼び、個人事業主の場合は「事業所得」と呼びます。

上記の計算式を見ると、給与所得控除は、個人事業主の「必要経費」と同じ位置にあります。したがって、会社員にとっての「給与所得控除」とは、個人事業主にとっての「必要経費」的要素、ということになります。

※メモ

個人事業の場合、様々な費用が「必要経費」として認められ、事業収入から差し引いて所得を計算できるのに対し、給与所得者には必要経費を差し引くという概念が無いため、所得を計算するなかで両者の間に不均衡が生じます。こうした点を考慮して給与所得者に対しても一定の「必要経費」的なものを認め「公平性」を保つという意義から、給与所得控除という制度が存在しています。

給与所得控除|具体的な控除額の算出

控除額は給与等の年間合計額に応じて、下記のとおり給与所得控除の金額(計算)が変化します。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額 × 40% - 100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額 × 30% + 80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額 × 20% + 440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額 × 10% + 1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

数字を当てはめて計算してみます。

以上の通りです。

給与所得控除|参考

では最後に、改正前の給与所得控除の計算表もご紹介します。上記で計算した今年度の金額と比較して確認してみてください。ご参考まで。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 650,000万円 |

| 1,625,001円から 1,800,000円まで | 収入金額 × 40% |

| 1,800,001円から 3,600,000円まで | 収入金額 × 30% + 180,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額 × 20% + 540,000円 |

| 6,600,001円から 10,000,000円まで | 収入金額 × 10% + 1,200,000円 |

| 10,000,001円以上 | 2,200,000円(上限) |

前段で例示した計算と同じ金額で計算します。

参照元:国税庁「No.1410 給与所得控除」