- 「単式簿記」と「複式簿記」の違いが良くわからない

- そもそも単式簿記って何?複式簿記って何?

簿記初心者が最初にぶつかりがち、ありがちな悩み・不明点ですが、基本的な部分をおさえておくと誰でも簡単に理解することができます。

この記事では「単式簿記と複式簿記の違いがよくわかりません」というあなたに向けた、理解するための3つのポイントを経理事務歴25年超のベテラン管理人が丁寧に説明します。

単式簿記と複式簿記|①記録方法

ポイントその1は「記録方法」の違いです。

単式簿記では収入と支出を1つの帳簿に「単一」で記録します。例えば、ご家庭での「家計簿」や「お小遣い帳」、「ごく小規模なビジネスの帳簿」などが代表的な例です。単純取引の記録です。

複式簿記ではすべての取引を2つの側面から記録します。大規模なビジネスや複雑な取引が行われる会社(法人、個人事業主、フリーランス含む)では、複式簿記を利用したほうがはるかに効率的なので必須です。

単式簿記と複式簿記|②複雑さ

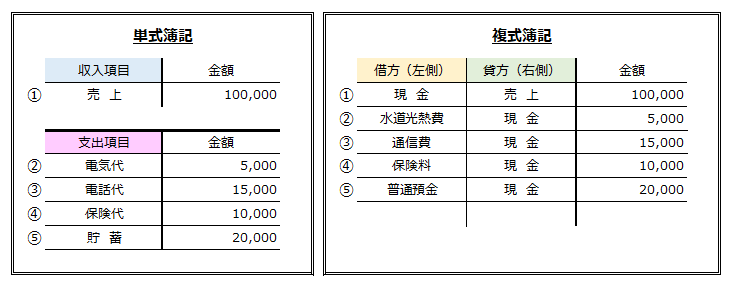

下記に挙げた①~⑤の例題を使って、単式簿記と複式簿記の「複雑さ」を比べてみましょう。両者の違いに注目して確認してください。

| ① 売上金 100,000円 現金で受け取り(収入) |

| ② 電気代 5,000円 現金で支払(支出) |

| ③ 電話代 15,000円 現金で支払(支出) |

| ④ 保険代 10,000円 現金で支払(支出) |

| ⑤ 貯 蓄 20,000円 現金を普通預金へ預入(振替) |

「単式簿記」で表にしたものが左側 / 「複式簿記」で表にしたものは右側

上記の通り複式簿記の方が複雑です。単式簿記は項目に対応する金額を記入するだけの「単一」形式ですが、複式簿記では「借方(かりかた)」欄と「貸方(かしかた)」欄と呼ばれる2つの側面を記載する形式となっています。

複式簿記の方が項目が多く複雑です。また項目欄に記録されている項目名が違っています。単式簿記の項目では、日常会話で使う「電気代」とか「電話代」という名称で記録しても特に支障はありませんが、複式簿記では一般的に「勘定科目」という項目名を使用します。

単式簿記と複式簿記|③財務状況の把握

上記の通り、複雑さが違う事から、両社では「財務状況の把握」に大きな違いが生まれます。

単式簿記は「家計簿」や「お小遣い帳」で使われる形式です

単式簿記の代表的な例で取り上げた「家計簿」の場合、支出項目が「現金」であることを前提としています。なぜなら、手元にあるあなたの財布の中身(現金)が基準となっているからです。

「財布」基準であるという事は「財布の中の現金」という事実は「固定」されていて変わることはないので、記録するのは「何の支払に使ったのか」という内容だけ済むのです。

非常にわかりやすく単純で、誰にでも記録できるという点が家計簿に代表される「単式簿記」の特徴です。

「自分の財布の財務状況」だけがわかればいいので、そういった場面に「単式簿記」は適しています。

複式簿記は会社や個人事業の「会計帳簿」で使われる形式です

一方、会社や個人事業などの事業を営む場合では、家計簿では対応しきれない「現金」以外の様々な取引が発生します。そのため、相手科目を「現金」などの単一科目に固定して記録する「単式簿記」ではなく、相手科目を自由に変更して記録可能な「複式簿記」が向いています。

したがって、少し複雑で「簿記」の知識が必要ではありますが、1つの取引を左側と右側の2つに分解して記録する「複式簿記」が企業の取引には適しています。

単式簿記と複式簿記|再度確認してみます

最初に紹介した①~⑤の取引を再度確認します。

この例題では、実は理解しやすいようにあえて取引相手を全て「現金」に統一してご紹介しました。

しかし、例えば、電気代と電話代が「現金」での支払いではなく普通預金口座からの「口座引落」だったとするとどうでしょう。

②と③が変わりました。「現金」の場合と「普通預金」の場合、一連の取引内容の中に、2つの相手科目が含まれている事になります。

相手を単一科目に固定して記録する「単式簿記」では、上記のように相手が「現金」と「普通預金」の2つに分かれてしまうと、相手を「現金」固定の「売上金」「保険代」「貯蓄」グループと、「普通預金」固定の「電気代」「電話代」のグループ、それぞれ別々の帳簿を用意して記録する必要があります。

取引の相手科目が2つ以上、増えれば増えるほど、その相手科目ごとに別々の単式簿記帳簿を固定したい相手科目の数だけ追加で作らなくてはなりません。単式簿記でこれらの取引をくまなく記録するためには、取引ごとに別々の帳簿を作る必要があり、その作業は「煩雑」で「非効率的」で管理も大変です。こういった問題を解決するのが「複式簿記」です。

単式簿記のデメリットを解決したのが「複式簿記」

複式簿記では、常に取引を2つの視点から記録するため、単式簿記のように取引ごとに新しく帳簿を用意する必要がなく、様々な取引を1つの帳簿で効率的に記録できます。

ただし、複式簿記による帳簿作成には、簿記の仕訳ルールを習得しなければならず、その点において少し手間がかかり、難しさを感じるかもしれませんが、そこをクリアできれば、非常に作業効率が高く、正確でスッキリとした帳簿が出来上がります。

単式簿記と複式簿記|まとめ

1つの取引には、必ず2つの側面があります。

- 何の収入か、何の支払いか、という具体的な取引内容 ~ 「原因」的側面

- その取引をどうやって処理したか ~ 「結果」的側面

電気代を現金で払った、という場合、

- 原因:電気代の支払(水道光熱費の増加)

- 結果:現金支払(現金が減少)

単式簿記は「原因」だけを記録していく方法 ➡ 家計簿や小規模な事業においては記録が簡単で管理しやすいかもしれませんが、取引が増えてくると管理が難しくなります。

複式簿記は「原因と結果」をセットで記録していく方法 ➡ 簿記の仕訳ルールを習得していることが前提の記録方法ですので、仕訳ルールを学ぶという手間がありますが、事業で発生する取引を全て同一帳簿で記録・管理することが可能なので、リアルタイムに事業内容や売上や利益の把握ができ、データ・情報量が圧倒的です

どちらかが良くてどちらかがダメ、という事ではなく、家計簿ならば「単式簿記」、企業帳簿は「複式簿記」というように、それぞれの特徴を理解して適材適所で活用しましょう。

以下の記事では帳簿を作るために必要な簿記の基礎知識を簡単にまとめた解説となっています。これらの記事もぜひ併せて読んでみてください。

★勘定科目の深堀記事はコチラ

★仕訳についての深堀記事はコチラ

スクールで簿記の勉強をするのもオススメです。簿記の資格は一生もので使える資格です。

資格と言えば「大原学園」さんです。

簿記系だけでなく様々な資格取得に特化した専門性の高いスクールですから、資格を取得したいという希望・目的意識がハッキリしているあなたにとっては、大学へ行くよりもはるかに効果的ですし超絶オススメです。

ちなみに私は「弥生会計」を使っています。年間利用料もリーズナブルでオススメです。また、それに関連して請求書や納品書などを作れる「Misoca(みそか)」というサービスも併せて利用中で、こちらも非常に便利です。使うならセットがオススメです。

![]()

![]()