この記事では、

などの内容について解説します。

財務諸表|会社の健康診断書です の記事の中で貸借対照表について、少しだけ触れたのですが、ここではさらに深掘りしていきます。

財務諸表の中の2大看板のうちの一つである貸借対照表についてみていきましょう。

ちなみにもう一つの看板「損益計算書」の深掘り記事はコチラ

貸借対照表|基本と概要

まずは、貸借対照表の基本をおさえましょう。

貸借対照表(たいしゃくたいしょうひょう)の最初の「貸借」は「かしかり」とも読めることでもわかる通り、仕訳で利用される「貸方(かしかた)」と「借方(かりかた)」を合体させたものです。

仕訳、貸方、借方ついてはこちらの記事で解説しています。ご参考まで。

つまり、貸借対照表という資料は、

貸方と借方を、対(つい)にして照らし合わせた(対照)一覧表、と言い換えることができます。

もうひとつおさえておきたい基本は、その呼び方です。

貸借対照表は、そのまま「たいしゃくたいしょうひょう」と呼ぶ場合ももちろんありますが、専門的な実務の中、また実務経験の長いベテランの経理、経営者の中では「ビーエス」と呼ぶことのほうが多いかしれません。

「ビーエス」➡「BS」です。語源は下記の通りです。

貸借対照表は英語で「balance sheet」(バランスシート)といいます。

その頭文字をとって、B/S(ビーエス)と呼ばれているのです。

![]()

貸借対照表|細かく分解して仕組みを解説

それでは、実際に数字が入った状態の貸借対照表を見ながら、細かく分解して解説します。

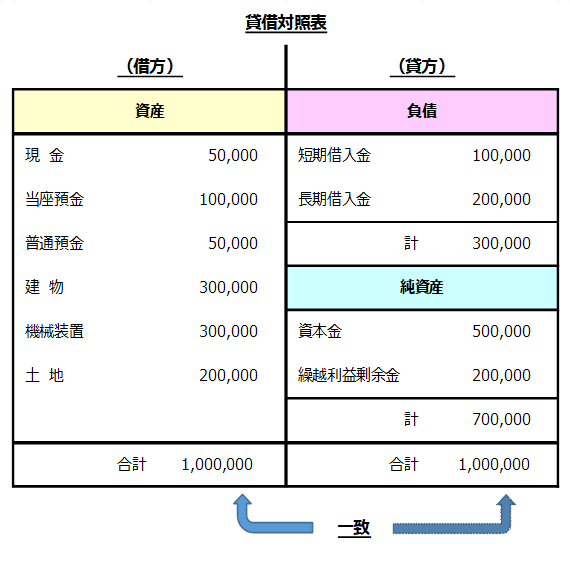

早速、下記の表を見てみましょう。

この貸借対照表からわかることをひとつずつ確認してみます。

以上のようなことが確認できました。貸借対照表の全体像がつかめてくると思います。

![]()

貸借対照表|構成する科目

貸借対照表は「資産」「負債」「純資産」この3つで構成されています。

- 資 産(しさん) ~ 現金、普通預金、当座預金、売掛金、建物、土地、など

- 負 債(ふさい) ~ 借入金、預り金、買掛金 など

- 純資産(じゅんしさん) ~ 資本金、利益剰余金 など

「資産」「負債」「純資産」それぞれの項目に含まれる勘定科目の解説は下記の記事にまとめてありますので、ご参考にしてみてください。

貸借対照表の向かって左側に「資産」が配置されます。

そして、反対の右側には「負債」と「純資産」が配置されます。

そして「左の資産合計」と「右の負債+純資産合計」を比べて、金額が左・右で必ず一致します。このことを左と右で「バランス」している、という表現を用います。「バランスシート」と呼ばれるのはそのためです。

この金額が一致していない(バランスしていない)貸借対照表は何かが間違っています。正しい貸借対照表は必ずバランスしているので、再度確認してみてください。

![]()

貸借対照表|読み取れる事

では、この貸借対照表の数字から「何が読み取れる」のか。

貸借対照表では「会社の財産や借金がどれくらいあるのか」がわかります

「資産」に該当する現金や普通預金といった勘定科目は「プラスの財産」です。

「負債」に該当する借入金や買掛金といたった勘定科目は「マイナスの財産」です。

資産(プラスの財産)から負債(マイナスの財産)を差し引いた残りが、会社の純然たる財産、つまり「純資産」という事になります。

したがって、

という事がわかります。

もう一つ別の視点で考えてみましょう。

少し専門的になってしまいますが、貸借対照表から財産の状況がわかるのは上記でご説明した通りですが、実はもうひとつ重要なことが読み取れます。

それが「資金の使い道」です。

かんたんな確認方法としては、

①「負債」+「純資産」の項目から「資金の調達方法」を確認

②「資産」項目から調達した資金をどのように運用したのかを確認

という流れです。

「資金の調達方法」というのは、簡単にいうと「会社がどのようにお金を増やしたのか」ということです。

一番わかりやすいお金の増やし方は金融機関からの「借金(=借入金)」です。

「負債」の勘定科目である「借入金」という勘定科目を見れば、金融機関等からいくら借金してお金を調達したかがわかります。

他にも、「純資産」項目にある「資本金」という科目には、出資者からの資本金の増資(資本金を増やすこと)によってお金を調達したことなどの動きも確認することができます。

そして、そうした方法によって調達したお金を、「資産」科目である現・預金へ移動したり、あるいはその資金を元手に土地や建物などの「資産」を取得している、という動きが読み取ることができます。

つまり、調達した資金をどのように「運用」をしたか、という事が、貸借対照表の数字から読み取れるのです。

これらの事をふまえて、貸借対照表の数字を見てみましょう。

資金の調達は「負債」と「純資産」です。上記貸借対照表からわかることは

- 借入金 30万円(短期、長期合わせて)

- 資本金 50万円

- 繰越利益 20万円 合計 100万円 を調達したことになります。

資金の運用は「資産」です。上記で調達した100万円は

- 30万円の建物を取得

- 30万円の機械装置を取得

- 20万円の土地を取得

- 5万円 手元現金

- 10万円 当座預金に預け入れ

- 5万円 普通預金に預け入れ という運用に使われたことがわかります。

以上が貸借対照表のかんたんな読み方です。

上記の説明でもわかる通り、事業を行う中で、資金を調達するには「負債」と「純資産」によってのみ実現可能という事がわかります。

つまり、事業の資金を増やすには

- 金融機関等からお金を借りる ➡ 借入金の増加

- 出資者から出資金を追加(増資)してもらう ➡ 資本金の増加

- 事業で利益を出して内部留保する ➡ 繰越利益剰余金の増加

以上3つの方法のみです。

この3つだけが、事業の資金を調達することができる(=会社の資金を増やすことができる)方法なのです。

要チェックです。

![]()

貸借対照表|まとめ

貸借対照表に記載された数字の意味が理解できると、会社がどのように資金を調達して何に運用しているのかが読み取れるようになります。

例えば、

- 現金や預金の金額と比較して、過度に借入金が多くはないか

- 借入金が多い分、土地や建物など何か大きな設備投資に使われたのか

- それとも何か別の使い道なのか…

など、資金の使い道がわかるので、その企業の体質(節約企業なのか積極投資型企業なのか等)がはっきりと数字で確認することができるのが貸借対照表の特徴です。

代表的な経営分析「自己資本比率」

あなたも聞いたことがあるかもしませんが、貸借対照表の数字から導き出せる経営指標に「自己資本比率」というものがあります。

自己資本比率とは、総資本の中に占める「自己資本」の割合を表していてその企業の財務面での「安全性」を確認することができます。

単純に比率が高ければ安全性が高く、低ければ安全性が低いということになります。

今回使用した貸借対照表の数字を使って算出してみましょう。

- 総資本 = 貸借対照表の合計額 = 1,000,000

- 自己資本 = 純資産 = 700,000

- 他人資本 = 負 債 = 300,000

したがって、この場合の自己資本比率は 700,000 ÷ 1,000,000 × 100 = 70% という数字となります。

一概に何%以上が良いと断定するのは難しいのですが、一般的には、おおむね40%以上であれば、安全企業と言われます。

自己資本比率を高くするためには「自己資本」を増やさなければなりません。

つまり、毎年黒字を積み重ねて利益を増やしていかなければ増えていかない比率ですので、企業の安全性を計る指標として非常に重要です。この比率は貸借対照表からしか読み取れませんから、実は、売った買ったという損得の部分を確認できる損益計算書より、本質的な企業の体力を示しているこの「貸借対照表」の読み解きが企業の安定性を見るうえではより重要だったりします。

この機会に、ぜひ貸借対照表の読み解き方をマスターしてご活用ください。