今回の記事では、勘定科目の「負債」と「純資産」の詳細な分類についてご紹介します。

勘定科目|負債と純資産|負債の分類

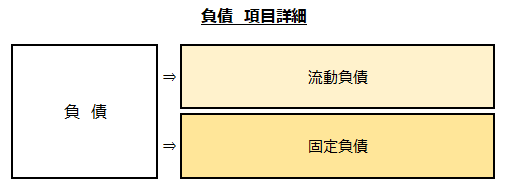

まずは「負債」科目の項目詳細を図にしてみましたのでご覧ください。

ご覧の通りシンプルです。負債に含まれる項目は2種類のみです。

- 流動負債(りゅうどうふさい)

- 固定負債(こていふさい)

以上2種類です。

それでは細かく見ていきましょう。

「負債」の分類その1~流動負債

会計期間中(1年間)に、常に増えたり減ったりという「動き」を繰り返すような「流動的」属性を持った負債科目がこの流動負債に該当します。

- 買掛金 ~ 仕入れ代金の未払い分

- 支払手形 ~ 取引先に支払の為振り出した手形

- 短期借入金 ~ 金融機関などから借り入れた資金で返済期日が1年以内のもの

- 未払金 ~ 仕入以外で単発的に発生する代金の未払い分

- 未払費用 ~ 仕入以外で継続して発生する代金の未払い分

- 前受金 ~ 手付金や着手金など

- 預り金 ~ 給料から天引きした所得税や社会保険料など

- 仮受金 ~ とりあえず仮で受け取っておく金額

- 未払法人税等 ~ 納付すべき法人税、事業税など

- 仮受消費税等 ~ 収入で発生する消費税分

「負債」の分類その2~固定負債

固定負債とは、すぐに増えたり減ったりという動きのない負債、長期(1年以上)に渡って保有する事を想定している負債勘定が該当します。

- 長期借入金 ~ 金融機関などから借り入れた資金で返済期日が1年超のもの

- 社債 ~ 企業が資金を調達するために発行する債券

以上「流動負債」と「固定負債」が「負債」を構成しています。

それぞれご紹介してきた勘定科目の名称をご覧になれば何となくイメージがわくと思いますが、マイナス要素を含んだ勘定科目が負債科目です。

例えば「買掛金」「未払金」「未払費用」などの勘定科目は、簡単に言うと「ツケ」払いです。

モノやサービスの提供を受けていながら、その支払いは翌月以降の後払いでOK、というお互いの信用が前提で成り立つ取引を処理するものです。信用がなければ「代引き」が普通ですよね。

その意味で短期の借金をしているようなものですから、これらの勘定科目は「負債」なのです。

![]()

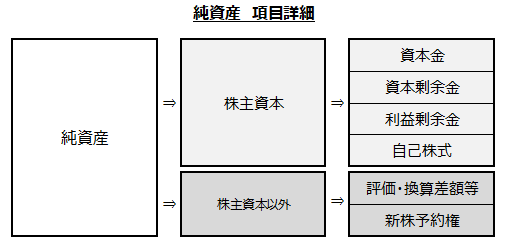

勘定科目|負債と純資産|純資産の分類

それでは続きまして、純資産科目の詳細な分類についてご紹介します。

まずは純資産の項目詳細を図にしたものをご覧ください。

株主資本

- 資本金

- 資本剰余金

- 利益剰余金

- 自己株式

株主資本以外

- 評価・換算差額等

- 新株予約権

「純資産」の分類は「株主資本」と「株主資本以外」

「資本」とは、事業の「もとで」となるお金の事です。

株主資本とは、株主が会社に入れた「もとで(=資本金)」や、事業で得た利益の積み重ね(=利益剰余金)などにより構成されています。

株主資本的性質を持っている勘定科目でありながら、上記の「株主資本」に含まれないものが「株主資本以外」に該当します。

- 資本金 ~ 自社のもとで資金(事業をスタートした時の運転資金)

- 資本準備金 ~ 資本金として出資した金額の一部を資本金として計上しなかった分

- 別途積立金 ~ 利益を別途社内留保するために積み立てるもの

- 繰越利益剰余金 ~ 毎年積み上げられた利益の繰り越し分

- 自己株式 ~ 自社の株式の取得分

純資産科目は、普段の帳簿作成ではあまり取引として発生しない科目がほとんどです。ですから、最初は「資本金」と「繰越利益剰余金」この2点だけおさえておけばよいでしょう。

![]()

勘定科目|負債と純資産|まとめ

ここまで解説してきましたが、いかがですか。負債と純資産科目。

負債はマイナスの財産、純資産は利益の積み上げです。

負債科目はマイナスの財産というイメージで覚えておけばOKです。

純資産科目は、会社を設立した時の「資本金」と、会社が生み出した「利益」を積み上げていく「繰越利益剰余金」が所属している場所、というイメージで覚えましょう。

補足情報

「もとで」といえば、その昔は「株式会社」を作る場合、資本金が最低でも1000万円、「有限会社」を作る場合は、最低300万円必要だったんだよね。

そうなんですね。

昔は会社を設立するためのハードルがとても高かったんですね。

でも確か、今って実質1円から会社設立できますよね?

そうなんです!

これまで個人事業主で法人化しようかどうか迷っていた人も、以前に比べるとずいぶん会社設立のハードルが低くなったんです。

2006年の会社法改定で会社設立に関する法制度が大きく変わりました。

そうそう、「有限会社」っていう制度も廃止されて、新しく有限会社は設立できないからご注意を。

上記の通り、現在は資本金1円から会社を設立できるようになりましたので、以前に比べると設立しやすくなりました。と同時に有限会社という制度も廃止されました。

個人事業よりも法人のほうが節税的な面で有利と言われています。現在個人事業の方も、専門家等と相談して一度法人化を検討してみてはいかがでしょうか。