販売費及び一般管理費|略して販管費(はんかんひ)

勘定科目|費用|必要経費の考え方 の記事の中で軽くふれましたが、費用の勘定科目一覧の中で、数が最も多く、面積的にも一番スペースを占拠していた勘定科目群がこの「販売費及び一般管理費」です。

略して「販管費(はんかんひ)」と呼ばれています。

日常的によく聞くなじみのある勘定科目群であり一般的に「必要経費」と呼ばれる内容の勘定科目がこの販売費及び一般管理費に所属しています。

販売費及び一般管理費|具体的内容について

販売費及び一般管理費(販管費)としてひとまとめになっていますが、タイトルのとおり「販売費」という部類と「一般管理費」という部類があります。

簡単に違いをご説明しますと、

販売費というのは、販売(売上)に直接的に関与する売上原価以外の費用の事を指していて、例えば、商品を販売する為の広告代【広告宣伝費】などがその代表的な勘定科目です。

一方、一般管理費とは、給料、水道光熱費、通信費などに代表されるような、会社を維持・管理していくために日常的にかかってくる必要経費が該当します。

以上のような若干の違いはありますが、販売費及び一般管理費(販管費)としてすべてまとめて一覧を見ていって問題ありませんので、ここはあまり深堀りしなくても大丈夫です。

![]()

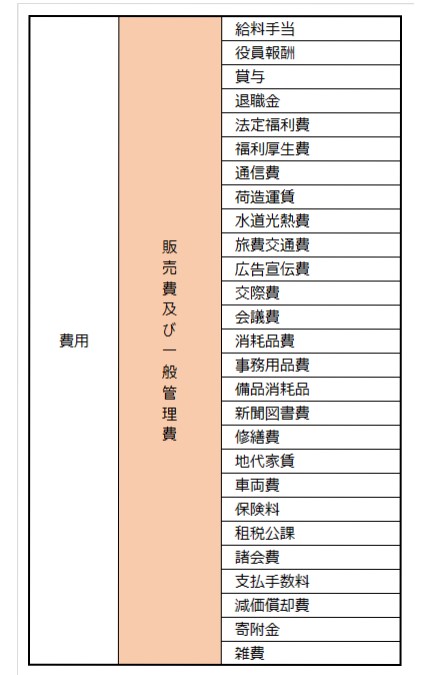

販売費及び一般管理費|勘定科目一覧

それでは、早速、販売費及び一般管理費(販管費)に含まれる代表的な勘定科目を見ていきましょう。

まずは下記の一覧表をご覧ください。

かなりたくさんありますが、厳密にはこの一覧が全てではありません。まだ他にも販管費に所属する勘定科目はいくつかあります。あなたの会社で使用していて、下記に掲載が無い勘定科目があるかもしれませんが、ここでは、一般的な中小企業で日常の帳簿記録に最低限これだけあれば困らないのでは、という前提で掲載しておりますのでご了承ください。

上から順番に見ていきましょう。

- 給料手当 ~ 従業員へ支払う給料手当 ※「従業員給料」「給与」という科目名の場合もあります

- 役員報酬 ~ 取締役、監査役などの役員へ支払う報酬

- 賞与 ~ 従業員へ支払うボーナス ※「従業員賞与」という科目名のばあいもあります

- 退職金 ~ 退職する従業員へ支払う慰労金

- 法定福利費 ~ 社会保険料、労働保険料の会社負担分

- 福利厚生費 ~ 従業員の為にかかる費用(慶弔費用、健康診断など)※「厚生福利費」「厚生費」という科目名の場合もあります

- 通信費 ~ 電話代、携帯料金、インターネット料金など ※「電話通信費」という科目名の場合もあります

- 荷造運賃 ~ 商品の発送や梱包にかかる費用 ※「運賃」と「荷造包装費」というように勘定科目を別々に分けて使用する場合もあります

- 水道光熱費 ~ 水道代、電気代、ガス代など

- 旅費交通費 ~ 業務出張の航空券、宿泊費、バス代、電車代など

- 広告宣伝費 ~ 新聞広告など宣伝のための費用

- 交際費 ~ 取引先との飲食、取引先関係者への慶弔費用など ※「接待交際費」という科目名の場合もあります

- 会議費 ~ 会議にかかる飲食、会場代

- 事務用品費 ~ 事務に係る文具代などの費用

- 備品消耗品 ~ 短期間で消耗する備品など ※「消耗品費」という科目名の場合もあります

- 新聞図書費 ~ 書籍、新聞、雑誌の購入費用

- 修繕費 ~ 事業用設備などの修理、維持費用

- 地代家賃 ~ 駐車場や事務所家賃など

- 車両費 ~ 事業用車両のガソリン代、維持管理費用

- 保険料 ~ 生命保険、損害保険など

- 租税公課 ~ 固定資産税、印紙代、行政手数料など

- 諸会費 ~ 同業者団体などへの年会費、入会金

- 支払手数料 ~ 振込手数料、仲介手数料など

- 減価償却費 ~ 固定資産の損金算入額

- 寄附金 ~ 赤十字、共同募金などへの寄付金

- 雑費 ~ 他の勘定科目へ振り分けられない費用

![]()

販売費及び一般管理費|まとめ

以上のように、科目の数はかなり多いですが、なじみのある、どこかで聞いたことのあるような勘定科目がここにたくさんあるのではないでしょうか。

各科目ごとにどういった内容が該当するのか、上記一覧をご参考にしていただければと思います。