売上原価|最初につまずく売上原価の算出

勘定科目|費用|必要経費の考え方 の記事の中で少しだけ売上原価についてふれましたが、ここではさらに具体的に、売上原価について深掘りしたいと思います。

簿記の勉強を始めて理解が難しいと感じる最初の壁が「売上原価」の算出ではないでしょうか。

管理人は、簿記の勉強を始めた当初、売上原価の理解に正直手こずりました。

その苦い経験がありますので、同じように理解に苦しんでいるあなたへ、売上原価について微力ながらも、できる限りの「簡単さ」と「わかりやすさ」にフォーカスを置いてお伝えできればと思います。

![]()

売上原価|売上原価とは

売上原価の理解には「売上」と「売上原価」の両方を考えていく必要があります。

「売上」という言葉については、あなたもご存じの通りの、想像通りの「売上」の意味です。会社の商売で得るメインの収益のことです。

次に「売上原価」特に「原価」という言葉に注目しましょう。

そもそも「原価」という言葉の中には「元値、仕入れ値、源となる価額」という意味があります。

つまり、売上原価とは、売上の原価、売上を得るための源となる元値(もとね)、という事になります。

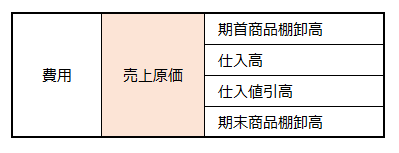

それではここで、改めて、売上原価に該当する代表的な勘定科目を見てみましょう。

- 期首商品棚卸高 ~ 事業年度開始時の在庫金額(前年の売れ残り)

- 仕入高 ~ 売上を得るために仕入れたモノの購入金額

- 仕入値引高 ~ 仕入から値引された金額

- 期末商品棚卸高 ~ 事業年度終了時の在庫金額(当期の売れ残り)

売上原価は上記のような勘定科目が該当しますが、全てをプラスしたものが売上原価ではありません。計算式があります。それがコチラです。

この計算式が超重要です。暗記必須です。

※仕入値引高は「仕入高」から直接マイナスしたものと考えて上記では省略しています。

期首在庫(前年の売れ残り)と期中(事業年度1年間)の仕入高を合計した金額から期末在庫(今年の売れ残り)金額を除いたものが、その事業年度における売上原価の金額となります。

![]()

売上原価|具体的な算出方法

それでは、ここからが売上原価の計算の本題です。

「売上を得るための元値が売上原価である」

という意味合いから考えれば、「仕入高」という勘定科目が売上原価に該当するのはおおよそ見当がつくと思います。

ですが、正確な売上原価を算出するためには「仕入高」という勘定科目の他に、上記の科目一覧のとおり「期首商品棚卸高」と「期末商品棚卸高」という、いわゆる仕入れたモノの在庫を意味する「棚卸(たなおろし)」に関係する勘定科目を計算に加えることが必要です。

それはなぜか。

例えば、

前期から売れ残っていた商品が3個(期首商品棚卸高)あったとしましょう。今年度1年間で17個仕入れ(仕入高)た、という場合、今年度1年間で販売できる商品の総数は20個です。

① 期首商品棚卸高 3個 + 仕入高 17個 = 合計 20個

そして、その20個のうち、今年度1年間で、合計15個販売(売上高)して事業年度を終えて決算を迎えたとき、売上高は15個で、翌年へ繰り越す商品(在庫)は5個です。

② 売上高 15個分計上

③ 合計 20個 - 売上高 15個 = 売れ残り 5個(=期末商品棚卸高)

ここで上記①と②の関係について考えてみます。

売り上げた数と販売可能総数の関係です。

- ① 1年間の販売可能総数は20個です(仕入17個+前年繰越3個)

- ② 1年間の売上高として計上したのは15個分です。

売上高と販売可能総数で個数に差がある事がわかります。

1年間に計上した売上は15個分だけれど、販売可能個数は20個存在している、という点に注目です。

表面的にとらえると、売上が15個分計上されて、仕入(売上原価)が20個分計上だな、と考えてしまいがちですが、この考え方は根本的に誤りです。

売上が15個分ならば、仕入(売上原価)も15個分の計上でなければ、正しい帳簿とは言えません。

20個分の仕入(売上原価)をそのまま全て費用として計上してしまうと、売り上げに対して5個分多い割合で仕入が帳簿に計上されてしまうのです。

1年間に販売できる個数が20個ですから、20個分をそのまま売上原価として費用計上したいところですが、会社の帳簿を作成する際の基本的な会計ルールとして「売上」に対応した「売上原価」を計上する、という大原則があります。

売上に対応する売上原価の計上は、「費用収益対応の原則」という会計原則がその根拠になります。事業年度内に収益獲得に直接的に貢献した費用だけ、その事業年度内の費用として認めるといった内容の会計原則です。

この原則のもとでは、売上が15個分であれば、売上原価も15個分に対応させることが必要になるのです。

ここで、売上原価の計算式の登場です。

重要なのでもう一度掲載します。

それでは当てはめてみましょう。

期首棚卸高(3個)+ 仕入高(17個)- 期末棚卸高(5個)= 売上原価(15個)

という計算が算出され、年度内の売上15個に対応した正しい売上原価15個分が算出できましたね。

このようにして、売上原価という費用を算出します。

売上原価の重要性はもちろんですが、あらためて「在庫」の重要性もお分かりになりましたでしょうか。在庫が適当な数字だと正確な「売上原価」が算出できないんですね。それだけ在庫の管理というのは企業にとって非常に重要なんです。

ここでは仕組みを説明するためにあえて個数だけでご説明しました。あとは、この個数に実際の金額をあてはめて計算してみると、より理解が深まると思います。

売上原価|まとめ

このように、売上原価は「仕入」と「棚卸」を合わせて考えることで、初めて正確な数字が導き出されます。この考え方が非常に重要です。

常に在庫を抱える業種の中には、同じ商品でも、仕入れる時期によって相場があって、仕入価額が違ったりすることがあるので、実務上の売上原価算出はかなり複雑です。

今回ご説明したような単純な売上原価計算はあまりないかもしれませんが、大原則として上記のような個数で考える方法を頭の片隅にでも入れておくと、比較的理解しやすいのではないでしょうか。実務や資格勉強のご参考になれば幸いです。