経営分析にはいろいろな指標があるのですが、その中でも、事業を営むなかでかかってくる費用・必要経費などを、できる限り少なく抑えて利益を大きくするためにどのような経営判断をとればよいか、といったときに参考となる経営分析の一つが「限界利益(げんかいりえき)」という経営分析です。

この限界利益を知ることで、正しい経営判断を行うことにつながります。

限界利益の算出はそれほど難しくはありませんし、比較的容易に経営分析として取り入れることが可能です。

そこで今回は、限界利益という経営分析について、算出方法やその役割などについてご紹介したいと思います。

限界利益|算出方法はシンプルです

限界利益を求める計算式は非常にシンプルです。

「売上高」から「変動費」を引いたものが「限界利益」です。

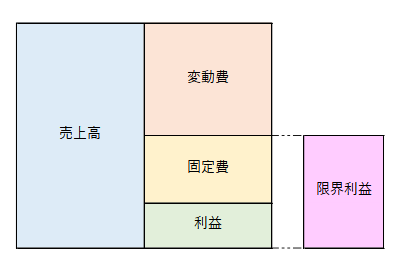

図にすると以下の通りとなります。

この図をみてみますと、

「売上高」-「変動費」=「限界利益」であるとともに

「固定費」+「利益」=「限界利益」という構造になっていることが読み取れます。

ちなみに、

「変動費」とは売上の増減に直接影響を受けて増えたり減ったりする費用のことです。

また、費用の分類としては、変動費の他に「固定費」がありますが、「固定費」とは売上の増減に直接影響を受けない、毎期一定額かかる費用のことです。

売上から変動費と固定費の両方を差し引いて残ったものが「利益」であり、売上から変動費のみを差し引いたものが「限界利益」となります。

★変動費と固定費について

以前の記事で変動費、固定費、限界利益について簡単に解説した記事がありますのでそちらもご参考にしてみてください。

限界利益|基本の解説

限界利益を考えるうえで基本となる事は、費用を「変動費」と「固定費」に注目して算出する指標であるという点です。

改めて「変動費」と「固定費」に注目してみましょう。

変動費とは、売上高の増減に伴って変動する費用、つまり売上原価のような特性を持つ費用です。

商品・製品を一つ販売するときに、その販売量に応じて増減する費用ですから、売上高から変動費を差し引いて求めるこの「限界利益」の数字が大きいか小さいかによって、その会社が利益を十分に生みだせる体質なのかどうかが表されます。

つまり

限界利益が大きければ大きいほど、固定費の回収が容易になりますので、限界利益の小さい会社と比べて、より利益を生み出しやすい体質であるということが言えます。

逆に限界利益が小さければ、最終的な利益を確保することが難しい体質であるということになります。

そういった事をふまえて考えると、限界利益とは、会社が生み出す利益の源(みなもと)であるということがわかります。

限界利益|限界利益を増やすための考察

前段で、限界利益は大きければ大きいほど利益が残りやすいということがわかりました。

では、どのようにして限界利益を増やすことができるか考察してみます。

計算式に当てはめてみるとシンプルに理解できます。

(1)商品・製品の販売価格を値上げする

商品A 販売価格 10,000円 - 変動費 6,000円 = 限界利益 4,000円

➡ 商品A 販売価格 11,000円 - 変動費 6,000円 = 限界利益 5,000円

変動費、固定費などの費用面はそのままに単純に販売価格を値上げすることで限界利益が増加。

(2)変動費を低く抑える

商品A 販売価格 10,000円 - 変動費 6,000円 = 限界利益 4,000円

➡ 商品A 販売価格 10,000円 - 変動費 5,000円 = 限界利益 5,000円

販売価格はそのままに、変動費=仕入、材料費などの売上に直接かかる費用を減らすことで限界利益が増加。

上記の通りです。

現実的にはなかなか難しいところですが、販売価格が値上げできて、さらに変動費を抑えることができれば理想的です。そうするとかなり効率的に限界利益が増加することができるからです。

限界利益|数字よりも「割合」で考えるのがオススメ

限界利益を実務で活用する場合には、実際の数字よりも「限界利益率」と「変動費率」の2つを求めて利用するとシンプルに理解できると思います。

計算式は次の通りです。

- 限界利益率 = 限界利益 ÷ 売上高

- 変動費率 = 変動費 ÷ 売上高

実際の数字で計算してみます。

売上高 10,000 / 変動費 6,000 / 限界利益 4,000 の場合

- 限界利益率 = 4,000 ÷ 10,000 = 40%

- 変動費率 = 6,000 ÷ 10,000 = 60%

※限界利益率 40% + 変動費率 60% = 100% となります

限界利益率と変動費率の合計は常に100%です。したがって、限界利益率がどんどん増加して仮に60%になったとすると、変動費率はそのとき40%になっています。

常にお互いを引き合う綱引きのような関係になっていることがわかります。

限界利益を大きくしたい時には変動費率が低くなるような経営判断をするということが原則です。

限界利益|まとめ

限界利益は売上高から、変動費(売上の増減に応じて変動する費用)を差し引いたものであることから、商品、製品、サービスの売上から、直接的に得られる利益がいくらなのかを表す指標ということが言えます。

まずは、自社の過去の決算書を5年分くらい見返して、それぞれの年度ごとに限界利益率を算出し、比べてみることから始めてはどうでしょうか。

おそらく、利益が好調だった年度の限界利益は高く、利益があまり出なかった年度の限界利益は小さいはずです。

そのちょっとした差に、今後の経営に大きくかかわるようなヒントが隠れているかもしれません。

この特性を理解して、経営判断や事業計画にお役立てください。