「勘定科目」(かんじょうかもく)の基本的な解説を中心に、その分類の仕方などを深掘りしていきます。

「事業」を営むうえで、その取引を記録するために利用されるのが「勘定科目」です。

勘定科目が理解できれば事業の数字を読み解くスキルが身に付きます。この記事をご参考にしてください!

![]()

勘定科目|勘定科目(かんじょうかもく)とは

勘定科目とは「簿記」という技術を利用して会社・個人事業の取引を記録していく時に、その取引が、どういう内容に該当しているのかを的確に説明し、一目で内容がわかるように分類するための「代表名称」のことです。

勘定科目の全体像を「5つの大分類」に区分けして、解説していきます。

勘定科目|5つの大分類

勘定科目は大きく5つに分類されます。

以上の5つです。

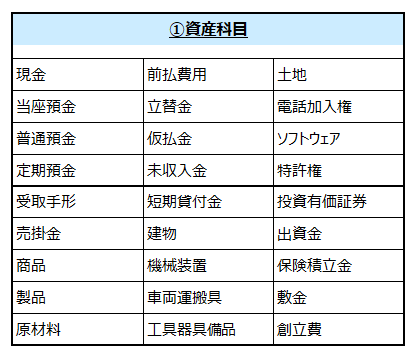

資産(しさん)

「資産」と呼ばれるグループに所属する勘定科目についてご紹介します。

あなたは「資産」と聞いて何をイメージしますでしょうか?

一般的に「資産」と聞くと、プラスのイメージですよね。お金持ちのことを「資産家」と呼んだりしますが、そのイメージ通り、勘定科目「資産」の仲間には「現金」「預金」「建物」「土地」など、いわゆる財産(資産)となるような勘定科目が所属しています。

「資産」には「プラスの財産」が所属しています。

「資産」科目に関する深掘り記事はコチラ

![]()

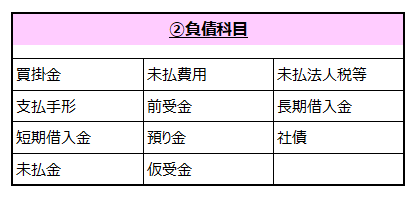

負債(ふさい)

「負債(ふさい)」と聞くと、借金などマイナスをイメージしますよね。

その通りで、下の科目一覧を見てみると「未払金」「短期借入金」「長期借入金」など、借金を意味する「借入金」などの勘定科目が所属しています。

最初に解説した「資産」とは、真逆に位置するものです。

「負債」には「マイナスの財産」が所属しています

負債科目についての深掘り記事はコチラ ※次に紹介する「純資産」と合わせて解説しています。

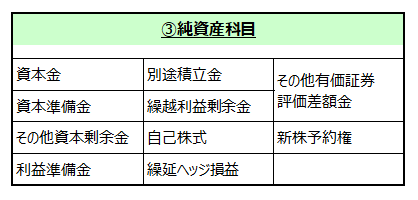

純資産(じゅんしさん)

「純資産」(じゅんしさん)には、下記の一覧を見てみると「資本金」「繰越利益剰余金」「別途積立金」など、日常ではあまりなじみがない言葉が並んでいます。

純資産に所属する勘定科目は「資産」「負債」で紹介した勘定科目と異なり、一番イメージしにくいかもしれません。難しい名称の科目が並んでいますが、おさえておくべきポイントは下記の通りです。

「純資産」科目は、会社を設立した時に出資した「資本金」と、会社の事業活動によって得た利益「繰越利益剰余金」を合算したもので構成されている勘定科目です

純資産科目についての深掘り記事はコチラ

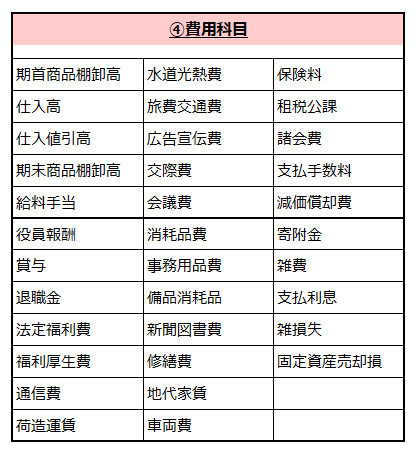

費用(ひよう)

「費用」については比較的日常的になじみのあるものが多いと思います。

下記科目一覧をご覧ください。「給料手当」「福利厚生費」「水道光熱費」「通信費」など、普段からよく耳にするものばかりですね。

費用科目は「事業活動及び、それに付随する活動によって発生する出費」を処理するための勘定科目が所属

費用に所属する勘定科目は上記の通り非常に数が多いです。

費用についてはそれぞれ下記3つの記事でまとめましたので、コチラで深掘り記事をそれぞれご確認いただき、帳簿作成にご活用ください!

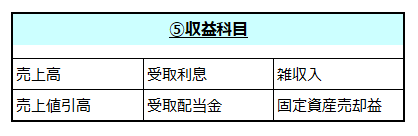

収益(しゅうえき)

最後は「収益」です。

収益科目一覧には「売上高」「雑収入」「受取利息」「受取配当金」などの科目が所属しています。

どれもプラスのイメージがある勘定科目ですね。

プラスという意味では「資産」科目と近い印象を抱くと思いますが、本質的には異なる種類ですので、区別しておきましょう。

収益科目は「事業活動及び、それに付随する活動によって発生する収入」を処理する勘定科目が所属

![]()

勘定科目|まとめ

勘定科目を大分類5つに分けてご紹介しました。

この5分類が勘定科目分類の基本であり「簿記」の基本でもあります。

これだけの勘定科目と分類を理解できればフリーランス・個人事業主から一般的な中小企業まで帳簿で使用する大体の取引は網羅できると思います。

この記事で勘定科目とその分類を軽く押さえていただき、実際の帳簿作成にご活用いただければ幸いです。