この記事では、

などについてご紹介します。

【財務諸表】会社の健康診断書です! の記事でも損益計算書について、少しだけ触れていますが、ここではさらに深掘りします。

財務諸表の中の2大看板のうちの一つである損益計算書についてみていきましょう。

ちなみにもう一つの看板「貸借対照表」の記事はコチラです。合わせてご確認を!

損益計算書|基本と概要

損益計算書という文字の最初の「損益」にご注目下さい。

「損」というのは「損失」です。事業でいうところの赤字です。

「益」は利益。事業でいう黒字です。

「損益計算書」の最初の「損益」とは「損失」と「利益」の一文字目ずつを合体させたものです。

「損益」とすることで、損失と利益と両方を同時に表現しています。

つまり、損益計算書は、事業で発生する収益や費用を足したり引いたり計算した結果、最終的に算出される数字が「プラス=黒字=利益」なのか「マイナス=赤字=損失」なのかを導き出すための計算書なのです。

損益計算書をそのまま「そんえきけいさんしょ」と呼ぶこともありますが、別の呼び方で「ピーエル」と呼ぶこともあります。

ピーエルとは「PL」です。

損益計算書のことを英語で「profit and loss statement」(プロフィットアンドロスステートメント)といいます。

プロフィットの「P」とロスの「L」、それぞれの頭文字をとってP/L(ピーエル)と呼ばれています。

![]()

損益計算書|具体的な数字から細かく分解

それでは、実際に数字が入った状態の損益計算書を見ながら細かく分解していきましょう。

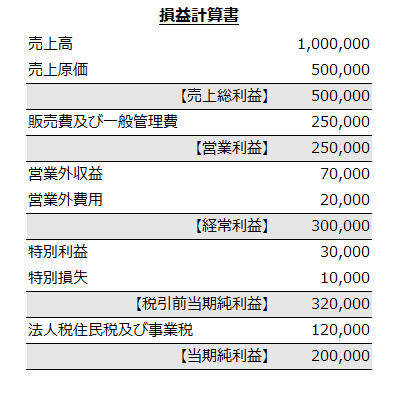

まずは、下記の表をご覧ください。

今回は細かい勘定科目は抜きにして、極力シンプルにまとめました。この損益計算書の計算について、少し補足します。

補足で説明した計算式をたどっていくと、最終的に一番下の「当期純利益」にたどり着きます。

この「当期純利益」を導き出すことが、損益計算書の最終目的です。

まずは損益計算書の全体像としてこの流れを把握しておきましょう。

![]()

損益計算書|構成される勘定科目

損益計算書は大きくわけて「収益」「費用」「利益」この3つで構成されています。

そしてその計算は、「収益」-「費用」=「利益」です。

- 収益 ~ 売上高、営業外収益、特別利益

- 費用 ~ 売上原価、販売費及び一般管理費、営業外費用、特別損失

- 利益 ~ 税引前当期純利益、(税引後)当期純利益

損益計算書に登場する勘定科目については以下の記事をご参照ください

損益計算書の最大の目的は最終的な利益、当期純利益を導き出すことです。収益と費用を差し引きして、一番下段にある当期純利益までを算出するための計算書です。

当然ながら、費用の方が収益を上回っている場合、最終的な数字はマイナスになりますので、その場合は「当期純利益」が「当期純損失」(とうきじゅんそんしつ)という言葉に変わります。

費用と収益を計算して「利益」または「損失」を導き出すのが損益計算書の役割です。

損益計算書|読み取れる事

損益計算書では「事業でどれくらい儲かった(損した)か」という事業にとって一番重要ともいえるポイントがを読み解くことができます。

「収益」に計上されるものは「プラス(黒字)の要因」です。

「費用」に計上されるものは「マイナス(赤字)の要因」です。

収益(黒字の要因)から費用(赤字の要因)を差し引いた結果、プラスになれば、収益が多いということになりますので、差額は利益(黒字)。マイナスの場合は、費用が多いということですので、差額は損失(赤字)ということになります。

このように、貸借対照表に比べて、計算で算出される数字の意味が明確なので、貸借対照表では財産状況がわかる一覧表であるということをご紹介しましたが、どちらかというとこの損益計算書の数字のほうが、比較的なじみがあって理解しやすのではないでしょうか。

![]()

損益計算書|特有の専門用語の解説

最初の補足で簡単に説明しましたが、損益計算書はいくつかの段階によって利益(損失)が区別され、損益計算書特有の専門用語を使用します。順番に解説します。

売上総利益【=別名:粗利益(あらりえき・あらり)】

売上総利益は別名、粗利益(あらりえき)と呼ばれています。略して「粗利(あらり)」と呼ぶことが多いかもしれません。

「売上高」から「売上原価」をマイナスした最初の利益が売上総利益(粗利益)です。

売上総利益の計算式

売上総利益(粗利益)= 売上高 - 売上原価

利益率の計算

売上総利益の金額がわかると「利益率」を計算する事ができます。売上総利益の計算式とセットでおさえておきましょう。

利益率 = 売上総利益 ÷ 売上高 × 100

利益率は、どれだけ効率的に儲けを出せたかどうかを確認することができる指標です。

- 前年度:売上100、売上原価50、売上総利益50 ➡ 利益率 = 50%

- 今年度:売上110、売上原価70、売上総利益40 ➡ 利益率 = 36.6%

上記計算で確認してみましょう。

前年度よりも今年度のほうが「売上」は10増えていますが、利益率を計算してみると、前年度よりも低いです。これは、前年度のほうが「効率よく利益を稼げている」という事を意味します。

売上が増えると、一見「前年よりも儲かった」と単純に思いがちですが、利益率が低いとそれだけ売上原価が多くかかっていることになるので、実は中身的には前年よりも儲かっていないことがわかります。

前年度と比べて利益率が低い ➡ 前年より仕入などの売上原価が多くかかった ➡ 前年よりも効率の悪い稼ぎ方になっている という事を意味します。

この利益率という指標の確認は、事業における「儲け」を源泉的に確認する手段としてとても重要です。ですから、売上、売上総利益だけでなく、利益率も必ずチェックしておきましょう。

営業利益

「売上総利益」から「販売費及び一般管理費」をマイナスして算出されるのが「営業利益」です。営業(本業の商売)によって得られた利益がどれくらいなのかがこの「営業利益」で確認できます。

営業利益 = 売上総利益 - 販売費及び一般管理費

売上総利益の数字から、給料、通信費、光熱費、交際費などといった、事業を継続して運営していくために必要不可欠となる費用(販売費及び一般管理費)をマイナスし、本業の商売によっていくらの利益(損失)が算出されたのかを「営業利益」によって確認します。

最低限この時点でプラスになっていなければ企業経営としては厳しいものとなるでしょう。

経常利益

「営業利益」に「営業外収益」をプラス、「営業外費用」をマイナスして算出されるのが「経常利益」です。

経常利益 = 営業利益 + 営業外収益 - 営業外費用

会社を運営していく中には、本業の商売に直接的ではなく間接的に関わってくる収入や支出が発生します。

例えば、預金にお金を預け入れていることで得られる「受取利息」(営業外収益)や、金融機関からの借入に対して課される「支払利息」(営業外費用)などです。

これらの取引は、本業の直接的な収益や費用としてはなじまないものの、会社を運営していく中で間接的に発生するもので、会社の運営(経営)という大きな視点に立ってみると経営に関連する仲間であるということがいえます。

したがって、その会社の「経営状態」がどうだったのかを全体的に把握するために営業外収益と営業外費用を含めて「経常利益」という項目で確認します。

税引前当期純利益

「経常利益」に「特別利益」をプラス、「特別損失」をマイナスして算出されるのが「税引前当期純利益」です。

税引前当期純利益 = 経常利益 + 特別利益 - 特別損失

特別利益、特別損失という項目は、毎年継続的に発生するようなものではなく、その年度だけ突発的に発生するような性質の取引が該当します。

例えば、不要となった固定資産を売却するときに発生するもの(固定資産売却益や売却損、除却損等)や、投資信託など金融商品等の取引によって発生するもの(有価証券売却益、売却損等)などが含まれます。

(税引後)当期純利益

「税引前当期純利益」から「法人税住民税及び事業税」という勘定科目を差し引いて残った最終的な利益が「税引後当期純利益」です。

(税引後)当期純利益 = 税引前当期純利益 - 法人税住民税及び事業税

ここまで様々な数字をプラス、マイナスしましたが、この数字が最終的な企業の「利益」です。

![]()

損益計算書|まとめ

事業における根幹となる「売上」と、各種費用、そして最終的な利益を確認するための計算書がこの損益計算書です。

毎年の数字を同年同月という形式で対比して確認することで有効活用します。対比したときに、金額の変動を見て、会社の経営判断、費用見直し、経費削減の参考資料として活用し、売上や利益率を見て将来的な事業計画を立てる資料としても非常に役立ちます。

したがって、適当な帳簿処理では正確な数字が導き出せませんので、毎月、毎年、正確で税法にそった帳簿の作成が必須であり、その結果完成した損益計算書を活用することが、商売の成長を支える第1歩となるでしょう。