勘定科目|資産の分類について

今回は「資産」科目の詳細な分類についてご紹介していきたいと思います。

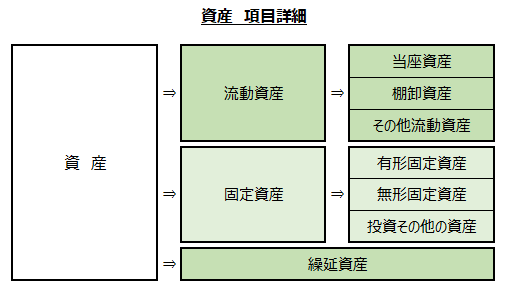

まずは資産の項目詳細を図にしてみましたのでご覧ください。

(1)流動資産

- 当座資産

- 棚卸資産

- その他流動資産

(2)固定資産

- 有形固定資産

- 無形固定資産

- 投資その他の資産

(3)繰延資産

以上のように分類されます。

それでは下記から一つ一つ具体的に見ていきましょう。

![]()

勘定科目|資産|分類その1 流動資産

まず、資産の分類の中でも、最もメジャーな分類がこの流動資産です。

会計期間中(1年間)に、常に増えたり減ったりという「動き」を繰り返すような「流動的」な属性を持った資産科目が流動資産に該当します。

さらに、現金・普通預金・売掛金などのように、簡単に現金化が可能なものを「当座資産」

販売するために保有する資産を「棚卸資産」

上記2分類には属していませんが流動資産的性質をもった勘定科目を「その他流動資産」

という3種類に細かく分類することができます。

細かいですが、一つずつゆっくりとご確認ください。

(1)当座資産

- 現金 ~ 日常的に使用する手元資金

- 当座預金 ~ 当座預金口座にある資金

- 普通預金 ~ 普通預金口座にある資金

- 定期預金 ~ 定期預金口座にある資金

- 受取手形 ~ 取引先から受け取る手形

- 売掛金 ~ 売上代金の未回収分

(2)棚卸資産

- 商品 ~ 販売目的で保有する商品

- 製品 ~ 販売目的で保有する製品

(3)その他資産

- 前払費用 ~ 費用効果が後から発生する支払(翌月分の家賃を前もって支払う前家賃など)

- 立替金 ~ 一時的に立替えて支払った金額

- 仮払金 ~ 仮に支払った金額(出張旅費の仮払など)

- 未収入金 ~ 売上代金以外の未回収分

- 短期貸付金 ~ おおむね1年以内に回収される貸し付け

- 仮払消費税 ~ 支払で発生する消費税分

![]()

勘定科目|資産|分類その2 固定資産

固定資産とは、短期的に増えたり減ったりという動きが無いもの、長期(1年以上)に渡って保有して、長く使う事を想定している資産科目が該当します。

さらに、

「形」のあるものを「有形固定資産」

「形」の無いものを「無形固定資産」

他社への出資など、主に「投資」目的で保有する資産を「投資その他の資産」

という3種類に分類されます。

(1)有形固定資産

- 建物 ~ 事業用の建物(事務所、倉庫、工場など)

- 機械装置 ~ 建設機械、製造機械など

- 車両運搬具 ~ 事業用営業車両、トラックなど

- 工具器具備品 ~ パソコン、オフィス家具、複合機など

- 土地 ~ 事業用の用地(資材置き場や駐車場など)

(2)無形固定資産

- 電話加入権 ~ 固定電話の利用権

- ソフトウェア ~ 会計ソフト、給料計算ソフトなど

- 特許権 ~ 発明などの特許取得にかかる金額

(3)投資その他の資産

- 投資有価証券 ~ 長期保有を目的とする有価証券

- 出資金 ~ 株式会社以外の会社や団体へ出資した金額

- 保険積立金 ~ 支払保険料のうち積立部分に相当する金額

- 敷金 ~ 賃貸契約の際に貸主に預ける金額

![]()

勘定科目|資産|分類その3 繰延資産

突然ですが、まず「費用」のお話から。

通常の費用というのは、代金を支払えばすぐにその費用としての効果が現れます。

しかし中には、お金を支払っても、その費用効果が翌年以降、長期間に渡って続くものがあります。

そういった費用は、支払った該当年度だけでなく、翌年度以降にも費用相当分を「繰り延べる」事が認められています。(繰延(くりのべ)とは、期日や期限を延ばすという意味です)

このような「費用」的属性を持つものを「繰延資産」という「資産」勘定に分類します。

★おさえてほしい要チェックポイント

繰延資産とは、分類は「資産」ですが、その実体は「費用」です。

- 創立費 ~ 法人を設立するためにかかった費用

- 開業費 ~ 法人設立後、事業開始すまでにかかった費用

- 社債発行費 ~ 社債を発行するためにかかった費用

勘定科目|資産|まとめ

タイトル通り、資産とは会社の財産を意味しています。

現金や預金のような直接的な財産もあれば、売掛金や商品、建物や有価証券など、間接的に運用しているようなものも「資産」科目に所属しています。

最近は預金に預け入れていてもあまり利息が付かないことから、金融商品への投資にシフトしている企業も多くあるそうです。

今一度、自社の資産状況を把握して、資金の運用方法を専門家と相談しながら見直してみるのもいいかもしれません。