今回は、帳簿の作成でとりわけ重要な「仕訳」(しわけ)について解説します。

以上の各項目について深掘りします。

仕訳|仕訳とは?

言葉で「しわけ」と聞くと「仕分け」の方が思い浮かぶかもしれませんが、帳簿を作成するときに使う「しわけ」は、漢字では「仕訳」と書きます。

配送業者さんが配達の荷物を大きさや配送地区ごとに分類するときに使う言葉が「仕分け」で、経理担当が帳簿に記録するために日常取引で発生する数字を分類するときに使う言葉が「仕訳」です。

どちらも「分類」するという意味では同じですが、その内容は大きく異なります。

「仕訳」っていうのは、会社(事業)で日々発生する取引を「数字」に変換して、それを帳簿の適切な箇所に分類するために用いられる方法・テクニックなんですね。

仕訳|慣れると自然と身につきます

仕訳をするときには「勘定科目」(かんじょうかもく)と呼ばれる、取引を表す専門的な用語を利用します。

例えば、水道代とか電気代は「水道光熱費」といった感じで、一定の種類に分けて専門的な名称でグループ化します。まず仕訳の基本を押さえるときに、こうした勘定科目を覚えるのが大事なのですが、管理人的には覚えるよりも「慣れる」ことの方が重要だと思っていて、あまり覚えようとしなくても、使っていると慣れてそのうち自然と覚えてしまいます。

仕訳|勘定科目の「右と左」

次に重要なポイントが仕訳の「右と左」への振り分けルールです。

振り分けるためにまず覚えることは「借方」(かりかた)と「貸方」(かしかた)という考え方です。

この借方・貸方が、仕訳において最も重要なポイントです。

仕訳では日常取引を、2つ(または2つ以上)の側面から記録します。そしてその2つは、帳簿上で見た時に必ず「左」か「右」のどちらかに位置します。

借方・貸方はその位置関係を意味しています。

「借方」➡「左」

「貸方」➡「右」

この位置関係は暗記必須です。超重要。

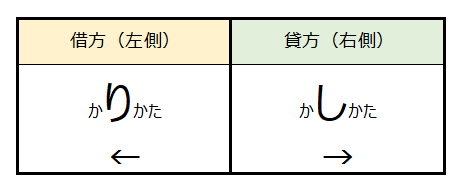

右と左の覚え方

向かって左側に配置されるのが「借方」(かりかた)

向かって右側に配置されるのが「貸方」(かしかた)

フリガナに注目してください。

かりかた と かしかた このフリガナで異なっている箇所は「り」と「し」の部分です。

では「り」と「し」だけ書いてみます。

★「り」は、筆が最後左の方に流れて書き終わります ⇒ 左側です。

★「し」は、筆が最後右の方に流れて書き終わります ⇒ 右側です。

え!?そんな覚え方? と思ったあなた、実はこの覚え方、簿記では定番の覚え方です。

これが一番覚えやすくて、何より忘れたときに「思い出しやすい」のです。(管理人は経理業界にかれこれ20年以上携わっていますが、いまだにこの法則使います)

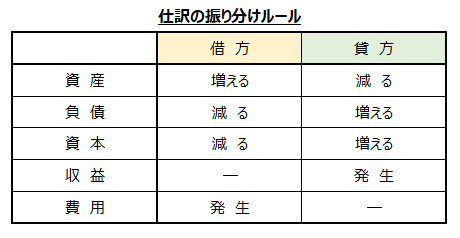

そして勘定科目にはそれぞれ所属する属性があり、その属性に基づいてさらに詳しく振り分けます。勘定科目の属性は大きく下記の5つに分けられます。

以上5分類です。そして、それぞれの分類には下記のとおり位置関係とルールが存在しています。そのルールを一覧表にしたものが下の図です。借方と貸方へ振り分けて仕訳するためのベースとなるルールです。

本日2回目の 超重要 丸暗記必須

仕訳|とにかく慣れる

仕訳を覚えるために必要なことは、とにかく仕訳をやってみることです。しつこいようですが、慣れると自然に身につきます。

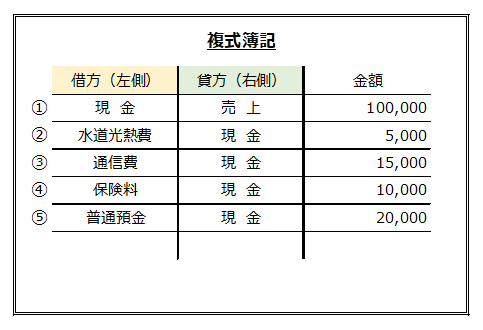

実際にかんたんな例を用いてやってみましょう。勘定科目の分類と合わせて確認してください。

| ① 売上金 100,000円 現金で受け取り |

| ② 電気代 5,000円 現金で支払い(水道光熱費) |

| ③ 電話代 15,000円 現金で支払い(通信費) |

| ④ 保険代 10,000円 現金で支払い(保険料) |

| ⑤ 貯 蓄 20,000円 現金を普通預金へ預入 |

まず、①~⑤の中にある「勘定科目」だけ抜き出します。使われている勘定科目は黄色のマーカー太字部分。

以上の6個です。では次に「勘定科目の5分類ルール」に基づいて6個を分類します。

| 資産科目 ⇒ 現金、普通預金 |

| 負債科目 ⇒ 該当なし |

| 純資産科目 ⇒ 該当なし |

| 費用科目 ⇒ 水道光熱費、通信費、保険料 |

| 収益科目 ⇒ 売上 |

上記のように分類できました。そして「仕訳の振り分けルール」に基づいて「左」「右」に割り振ります。①から順番に見ていきましょう。

この取引では、売上が発生して、現金が増えました。

売上(収益)発生 ⇒ 貸方(右側)

現金(資産)増加 ⇒ 借方(左側)

この取引では、電気代(水道光熱費という費用)が発生して、現金が減りました。

水道光熱費(費用)発生 ⇒ 借方(左側)

現金(資産)減少 ⇒ 貸方(右側)

この取引では、電話代(通信費という費用)が発生して、現金が減りました。

通信費(費用)発生 ⇒ 借方(左側)

現金(資産)減少 ⇒ 貸方(右側)

この取引では、保険代(保険料という費用)が発生して、現金が減りました。

保険料(費用)発生 ⇒ 借方(左側)

現金(資産)減少 ⇒ 貸方(右側)

この取引では、現金が減って普通預金が増えました。

現金(資産)減少 ⇒ 貸方(右側)

普通預金(資産)増加 ⇒ 借方(左側)

以上のようになります。仕訳だけまとめると下記の通りです。

①~⑤までの仕訳が「左」「右」に振り分けできました。

仕訳は、勘定科目の分類と、その分類をどの位置に配置するか、この2つのルールに当てはめることで完成します。

仕訳|まとめ

仕訳は事業の数字(儲け)を表す書類の作成に欠かせない非常に重要なものです。特に今回解説した「借方」と「貸方」を用いて帳簿を作成する方法(複式簿記)は、ほとんどの企業で利用されている方法です。

仕訳に必要なポイントは3(特に3つ目、若干パワープレイ感がありますけど、結局慣れたもん勝ちです)