「103万円の壁」という言葉を聞いたことはありますでしょうか。

サラリーマンのあなたもパートやアルバイトで働くあなたも、割とよく耳にする言葉かもしれません。

103万円の壁とは、年間の収入が103万円を超えるかどうかが「税金」に直接関係してくる非常に重要なボーダーラインの一つです。

税金を少しでも節約したい!と考えるあなたにとって大きな関心ごとではないかと思います。

そこで今回は「103万円の壁」について、どういった影響があるのか解説します。

103万円の壁|税金が増えるかどうかの壁

103万円の壁とは「税金」が増えるかどうかの「壁」です。

では、

「夫の扶養の範囲内でパートとして働いていた配偶者(妻)の収入が103万円を超えるとき」

という条件で考えてみましょう。

配偶者(妻)の年間収入が「103万円」以内だった場合

- 配偶者(妻)本人に所得税はかかりません。

- 夫の所得税の計算で「配偶者控除38万円」を受けることができます。

配偶者(妻)の年間の収入が「103万円」を超えた場合

- 配偶者(妻)本人に所得税が発生(➡ 配偶者(妻)の税金が増える)

- 夫の所得税の計算で「配偶者控除」➡「配偶者特別控除」へ切り替わる(配偶者(妻)の収入金額次第で、夫の税金が増える可能性が出てきます)

以上のとおり、103万円を境に税金面で大きく道が分かれてくることから「103万円の壁」と呼ばれます。

※住民税にご注意を!

配偶者(妻)の収入が103万円までであれば「所得税」はかかりませんが、自治体によっては、93万円~100万円を超えたあたりから「住民税」がかかる場合があります。

自治体によって住民税が課税されはじめる金額が異なることがありますので、住民税が課税される収入金額について具体的内容を知りたいときは、お住まいの各自治体にて直接ご確認ください。

103万円の壁|配偶者「特別」控除との関係

続いて、夫側の影響を見ていきましょう。

前段の例において、配偶者(妻)の収入が103万円を超えると、夫の所得税計算の際に配偶者控除から「配偶者特別控除」への切り替えがあるとしました。

配偶者特別控除の詳細についてはこちらの記事でご確認ください。

配偶者特別控除への切り替えとは「配偶者控除」を受けられない場合でも、一定の要件のもとであれば、配偶者控除と同様の控除額「38万円」を「配偶者特別控除」として受けられる場合があるということを意味しています。

その要件は以下の2つです。

- 夫の収入が1095万円以下であること

- 配偶者(妻)の収入が150万円以下であること

この2つの要件をみたせば、配偶者控除と同額の満額控除「38万円」を受けることが可能です。

つまり、配偶者(妻)の収入が103万円を超えたとしても、その収入金額が150万円までならば、夫側の税額控除は配偶者控除の満額「38万円」を「配偶者特別控除」と名称は変わりますが、金額は変わらず受けられるのです。

150万円の壁|配偶者の収入が150万円を超えるとどうなるのか

ここまでずっと「103万円の壁」というお話でしたが、ここで新しい壁「150万円の壁」についても触れておきます。できれば103万円の壁とセットで覚えておくとよいと思います。

前段の要件をまとめますと

- 配偶者(妻)の収入103万円以内 ➡ 夫側「配偶者控除38万円」OK

- 配偶者(妻)の収入103万円超 ~ 150万円まで ➡ 夫側「配偶者控除38万円」NG ➡「配偶者特別控除38万円」OK

ということになります。

配偶者(妻)の収入が150万円までなら、夫側の税額控除は「38万円」という金額を受られます。

では、配偶者(妻)の収入が150万円を超えた場合どういう影響が出るのでしょうか。夫側では配偶者特別控除を全くうけられなくなるのか、というと、実はそうではありません。

配偶者(妻)の収入が150万円を超えた場合には、その収入金額によって、控除額が段階的に設定されています。収入金額に応じて控除額が段階的に減少していく仕組みになっています。

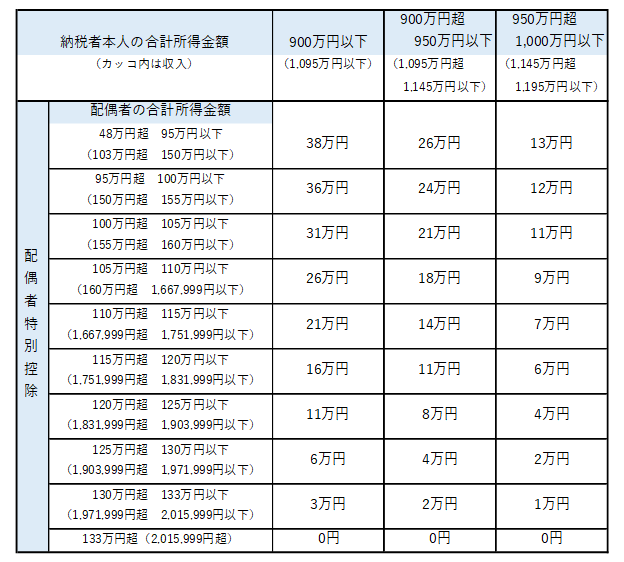

次の図をご覧ください。

カッコ内の金額が収入です。夫の収入が「1095万円以下」という条件のもと、

- 配偶者の収入が「103万円超 150万円以下」なら、配偶者特別控除額は「38万円」

- 〃 「150万円超 155万円以下」なら、配偶者特別控除額は「36万円」

- 〃 「155万円超 160万円以下」なら、配偶者特別控除額は「31万円」…

という流れです。

収入金額が増えても、配偶者特別控除を段階的に受けることができます。

ただし「2,016,000円以上(上図の一番下の欄)」になると、控除は「0円」となります。

世帯によっては、配偶者(妻)自身に所得税が発生したとしても、103万円以上稼いで世帯収入を底上げしたいという場合もあろうかと思いますが、そういった場合において、夫の所得税を計算する際に、配偶者特別控除で配偶者控除と同額の「38万円の控除」を受けられるボーダーラインが「配偶者の年収150万円」ということから「150万円の壁」と呼ばれています。

103万円の壁|収入の算出上の注意

最後に、103万円という収入金額を算出する際に気を付けておくことをお知らせします。

- 通勤手当(所得税非課税分)を含めない、という点です。通勤手当には、一定要件のもと、所得税が「非課税」となる部分があります。所得税が非課税ということは、そもそも所得税の計算上収入に含めなくてよいとされている部分ですので、この金額を含めないよう注意が必要です。

- 複数のアルバイトを掛け持ちしているときも注意が必要です。複数のアルバイト先を掛け持ちしている場合、全ての収入を合算しなければなりません。A会社で年収60万円、B会社で年収50万円だった場合は、60万円+50万円=110万円で判定しなければなりません。それぞれ別々には判定できないのでご注意ください。