配偶者特別控除(はいぐうしゃとくべつこうじょ)とは、配偶者控除の要件(前回解説)に当てはまらない場合の所得があるときに、その所得金額に応じて一定の所得控除が受けられる制度のことです。

今回はこの配偶者特別控除について深堀していきますが、控除の内容が配偶者控除と配偶者特別控除との間で連動していますので、前回ご紹介した配偶者控除の解説を見比べながら確認していくことをオススメします。

配偶者特別控除|制度の内容

配偶者に48万円を超える所得があることによって「配偶者控除」の適用が受けられない場合に、配偶者の所得金額が一定の範囲内であれば、段階的に所得控除を受けられる、という制度です。

配偶者特別控除|控除を受けるための要件

配偶者特別控除を受けるための要件は以下の通りです。

【1】控除を受ける納税者本人のその年における合計所得金額が1,000万円以下

【2】配偶者が次の要件全てに当てはまること

- 民法の規定による配偶者であること

- 控除を受ける人と生計を一にしていること

- その年に青色申告者の事業専従者としての給与の支払を受けていないこと、又は白色申告者の事業専従者でないこと(個人事業主の場合)

- 年間の合計所得金額が48万円超133万円以下であること

【3】配偶者が配偶者特別控除を適用していないこと

【4】配偶者が給与所得者の扶養控除等申告書又は従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除く)

【5】配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除く)

以上です。

上記項目で、最も注意しておくポイントは「【2】4.合計所得金額が48万円超133万円以下」という点です。

ざっくりまとめると、次の条件があることがわかります。

- 配偶者の合計所得金額が48万円以下ならば配偶者控除の対象。

- 配偶者の合計所得金額が48万円を超えると配偶者控除の対象からは外れますが、48万円超133万円以下の範囲ならば、配偶者特別控除の対象。

- 配偶者の合計所得金額が133万円を超えると、配偶者控除も配偶者特別控除も対象外

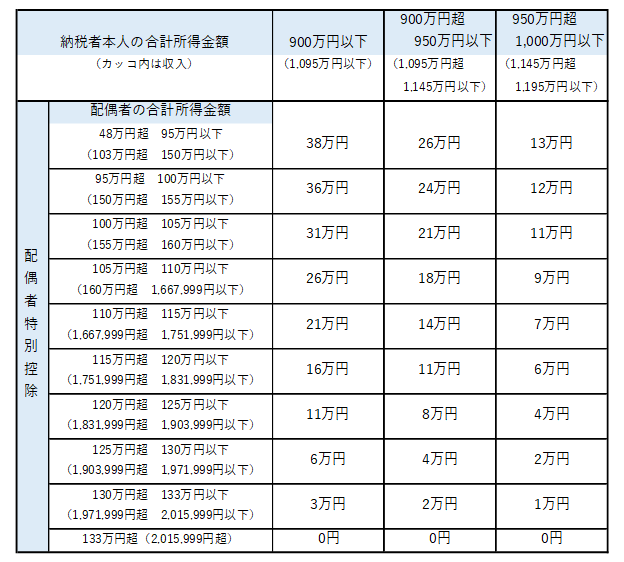

配偶者特別控除|控除の金額

配偶者控除の控除金額は以下の表のとおりです。

配偶者特別控除|その他のポイント

- 配偶者控除も配偶者特別控除も、夫婦の間で互いに受けることはできません。夫婦のどちらか一方でのみ控除可能です。

- 配偶者の場合は「配偶者控除」が適用されるので「扶養控除」には該当しません。したがって、配偶者控除と扶養控除のダブル適用もありません。

- 配偶者と別居していても、生計が一であれば配偶者特別控除の対象となります。

「130万円の壁」のはなし

配偶者控除の記事の中で「103万円の壁のはなし」をご紹介しましたが、今回おはなしするのは130万円です。これは社会保険の扶養の話です。

社会保険の扶養(健康保険と厚生年金の扶養)については、配偶者の年間収入が130万円を超えてくると、健康保険や厚生年金の扶養から外れ、配偶者自身で社会保険料を納付する必要がでてきます。

共働きで、互いにたくさん稼いでいる夫婦の場合は別として、配偶者がパートやアルバイトで130万円をちょっと超えるくらいの収入金額の場合、配偶者特別控除の対象となったとしても、社会保険の扶養から外れてしまい、健康保険料や厚生年金保険料の自己負担が発生して、かえって手取りが減ってしまう可能性があります。

夫婦間での収入のバランスや、控除の金額と手取りの金額の関係性などでお悩みの場合には、専門的知識を持った税理士さんに相談してみることをオススメします。