今回は「配偶者控除」についてご紹介したいと思います。

配偶者(はいぐうしゃ)とは、婚姻関係にある相手の方を指す言葉です。

あなたが男性の場合、配偶者は妻が該当し、あなたが女性の場合、配偶者は夫となります。

配偶者控除の対象となる配偶者とは、民法の規定により効力が生じた婚姻に基づく配偶者をいいますので、内縁の妻や事実婚の相手方の場合は配偶者控除の対象とはなりません。

このような「配偶者」がいる場合に、一定の要件のもと受けることができるのが「配偶者控除」です。

配偶者控除|制度の内容

配偶者控除とは、あなたに配偶者(一定の要件を満たす)がいる場合に受けることができる所得控除のうちのひとつです。

配偶者控除の対象となる「配偶者」は次の4つの要件全てに当てはまる人が該当しますので、それから見ていきましょう。

以上です。上記4要件は、あくまでも「配偶者」の要件であって、納税者本人の要件ではありませんので勘違いしないようご注意ください。

「103万円の壁」のはなし

「103万円の壁」という言葉は、配偶者や扶養の話と一緒によく耳にするのではないでしょうか。このことについて簡単に解説しておきます。

「103万円」とは「収入」のことを意味しています。そして、収入金額が103万円(給料収入のみ)の場合、そこから「所得金額」を求める計算は次の通りとなります。

給料収入103万円 - 給与所得控除55万円 = 差引合計「所得金額」48万円

ここで、最初にご紹介した配偶者控除の条件項目3番目を確認すると「年間の合計所得金額が48万円以下であること」とされています。

つまり、給料収入が103万円ならば、合計所得金額が48万円となり、配偶者控除に該当することになるのです。給料収入が103万円を超えてしまうと、合計所得金額が48万円超えることとなりますので、配偶者控除の要件から対象外となってしまいます。

「103万円の壁」とは、この条件に該当するかどうかの境目が103万円であることを意味しているのです。

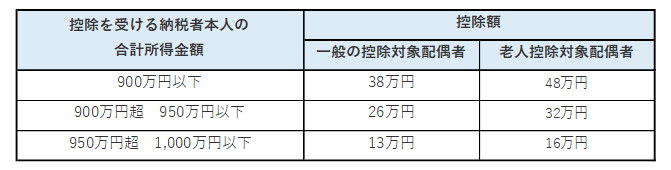

配偶者控除|控除の金額

配偶者控除の控除金額は以下の表のとおりです。

前段で解説した要件にくわえて、納税者本人の合計所得金額によっても控除額に違いがありますのでご確認ください。

納税者本人の収入が多ければ多いほど「配偶者控除」の金額は少なくなります。

なお、老人控除対象配偶者とは、控除対象配偶者のうち、その年の12月31日現在の年齢が70歳以上の人が該当します。

配偶者控除|その他のポイント

例えば、配偶者の要件の中で、合計所得金額が48万円を超えている配偶者の場合、この配偶者控除の適用ができませんが、所得金額が48万円を超えていても、一定の要件のもと「配偶者特別控除」が適用できる可能性があります。配偶者特別控除についてはこちらをご覧ください。

配偶者が「障害者」の場合、配偶者控除を受けたうえでさらに「障害者控除」も追加でうけることができます。障害者控除についてはこちらをご覧下さい。

様々なその他の所得控除と関係してきますので、これらを総合的に見ながら確認してくことが重要です。