今回は給料から差し引かれているもの解説の最終項目、「源泉所得税」について解説します。

ちなみに…

所得税についての概要はコチラの記事でチラッと触れていますので合わせて確認してみてください。

一口に所得税といっても

- 不動産収入から発生するもの

- 利子・配当収入から発生するもの

- フリーランスの事業収入から発生するもの

…などなど、色々と種類があります。

で、今回は「給料から差し引かれるもの」というのがテーマなので

「源泉所得税」にスポットをあてて解説します!

「源泉」所得税の「げんせん」って何?

まずは言葉の意味から簡単に解説します。

一般に、給料から差し引かれる所得税の事を

「源泉所得税」(げんせんしょとくぜい)

といいます。

では「源泉」とは何か?

ズバリ

「源泉徴収制度」(げんせんちょうしゅうせいど)という方法を使った所得税の納付方法なので「源泉所得税」と呼ばれているのです!

源泉徴収制度とは

源泉徴収制度とは、

給与を支払う側(会社側ですね)が

給料等を支払うときに

所定の方法(一般的な給料の場合は税額表を見て)により所得税額を計算し

給料等の支払総額から、計算した所得税分を差し引いて

差し引いた所得税を本人に代わって国に納付する

という制度です。

会社員としてお勤めされているあなたの場合だと

「給料から所得税が差し引かれている」という感覚はあっても、

「給料から所得税を納付している」という感覚はあまり無いかもしれません。

あなたが直接「所得税」を納付しているわけではなく

あなたの給料から「あなたの所得税」を、会社が一旦預かって

それをあなたに代わって納付する

という「間接的」な制度がこの「源泉徴収」という制度の特徴です。

自分で税金を納付している、という感覚が薄く、あまりピンとこないかもしれません。

でも大丈夫!

きちんと会社があなたに代わって所得税を納付してくれています!(…のハズです…)

源泉所得税の計算方法

では、具体的に源泉所得税がどのようにして計算されるか解説します。

ザックリいうと3段階です。

以上です。

では、具体的に見ていきます。

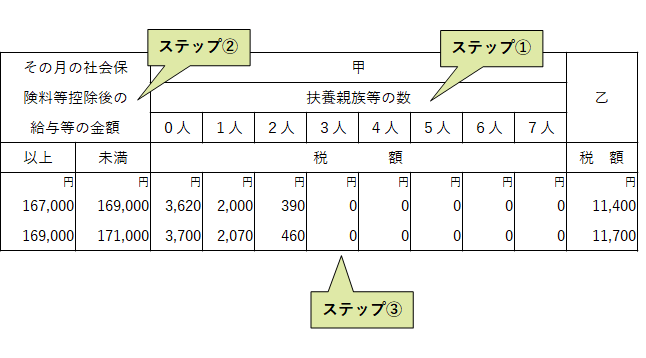

下記の表をご覧ください。

税額表の一部を抜粋したものです。

ステップ① 扶養親族等の確認

最初にすることは、あなたの「扶養親族等」の確認です。

ここでいう扶養親族等とは、

あなたに家族が何人いるのか、という単純な数ではなく

所得税法上の要件に当てはまる扶養親族が何人いるか

です。

人数の算定には

配偶者控除、扶養控除、寡婦(寡夫)控除、勤労学生控除、障害者控除

これらの控除に当てはまる親族等が何人いるのかを調べる必要があります。

この判定が実は結構複雑です。

詳しく確認したい場合は下記リンクよりどうぞ。

国税庁ホームページより

代表的な扶養親族等の数え方をいくつか紹介します。

①控除対象となる配偶者がいる場合 ➡ 1人

②控除対象となる配偶者がいて、かつ障害者である ➡ 2人

③配偶者がいるものの共働きで控除対象外 ➡ 扶養親族等 0人

④控除対象の配偶者と扶養親族が1人いる ➡ 扶養親族等 2人

※扶養親族については年齢が16歳以上とされているので16歳未満のお子さんがいる場合は控除対象にはなりません。

ステップ② 社会保険料等の控除

次に、あなたの給料から差し引かれる「社会保険料等」を確認しましょう。

社会保険料等とは、一般的には

以上の合計額です。

給料の総支給額から上記の社会保険料等の金額をマイナスします。

給料 - 社会保険料等 = 社会保険料等控除後の給与等の金額

ステップ③ 税額表に当てはめてみる

扶養の人数、及び社会保険料等控除後の金額が算出できたら

あとは税額表の一覧に当てはめるだけです。

例えば、扶養親族等が「2名」で社会保険料等控除後の給与等の金額が「168,000円」だとすると、そこに該当する所得税額は「390円」ですね。

このようにして所得税額を算出します。

補足:甲欄と乙欄

上記税額表を見て気づいたあなたは鋭い!

実は税額表には「甲欄」と「乙欄」があって、それそれで税額が異なります。

ザックリ言うと

「甲欄」は一般的な給与所得者、会社員の源泉所得税を見る欄です。

「乙欄」は2か所以上からの給料を受けていて、その給料がメインではない場合に使用する欄です。

※実はこのほかに「丙欄」というレアキャラもいます。これらの具体的な解説は、改めて別の記事で近日中に解説したいと思います。ご了承ください。

まとめ

今回の「源泉所得税」で、給料から差し引かれるもの解説は一通り完成です。

以上の記事を参考にしつつ、あなた自身の給料明細と見比べてみましょう。

そうすると、自分の給料がより深く理解できると思います。