新型コロナウイルスの広がりに伴って、よく耳にするようになったのが、企業の「内部留保」(ないぶりゅうほ)という言葉です。

今回はこの「内部留保」とはいったいどのようなものなのかをわかりやすく解説します。

内部留保 = 貯金?

一般的によく聞くのは

「内部留保は企業の貯金みたいなもの」

というフレーズです。

たしかに「貯金」と聞くとイメージがわきやすいのですが、厳密には少し貯金とは性質が異なります。

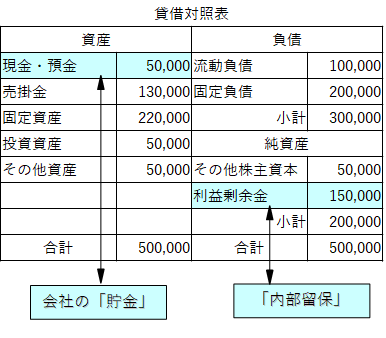

貸借対照表で考えてみましょう。

一般的に「貯金」と呼ばれるものは、貸借対照表上でいうところの

「資産科目」のなかの「現金」や「当座預金、普通預金」という勘定科目に記載されている金額の合計額です。

そして「内部留保」と呼ばれるものは、貸借対照表のどこを見るかというと

「利益剰余金」の項目です。

図で示すと上記の通りです。

異なるものという事が一目瞭然です。

内部留保 = 利益の積み上げ分です

内部留保とは、企業の「貯金」ではなく

「利益剰余金」

つまり、会社を起業してから現在に至るまでの企業活動で

「毎年コツコツと積み上げてきたこれまでの利益の総額」のことなのです。

損益計算書で最終的に導き出される「当期純利益」とは

まさに言葉の通り「当期」=その年1年間分 の利益です。

要は、この当期純利益が会社創業から継続して積み上げられたものが

「利益剰余金」であり、「内部留保」なのです。

会社は実はそんなにお金を貯めこんでいない?

内部留保とは利益の積み上げ分です。

したがって、稼いだ利益を別の投資(例えば設備機械を購入したり事業用建物を建てたりなど)に全く使っていなければ、そのまま「現金・預金」に積みあがっていきます。

その場合は「貯金」=「利益剰余金」=「内部留保」

という関係が成り立つかもしれません。

しかし、通常の企業活動では設備投資などの投資は必要不可欠な活動です。

利益で稼いだ「貯金」は投資等によって「固定資産」や「投資資産」に姿を変えているため、内部留保=貯金という関係には普通はなりません。

投資で貯金を使うと、貸借対照表上の「現・預金」が減って「固定資産」が増えますね。しかしながら「利益剰余金」の数字は変化ありません。

したがって、単純に内部留保の数字が大きいからといって、必ずしもその企業に「貯金」が多くあるとは言い切れないのです。

現在も続く新型コロナウイルスの影響から、企業活動が停滞する中

いろんなところから「日本の企業は内部留保が多いから大丈夫」

というような言葉がちらほら聞こえてきます。

しかし、上記で説明した通り、会社が実際に蓄えている「貯金」と「内部留保」は根本的に異なります。

今回のような「緊急事態」の場合は、内部留保よりも「貯金」が多い方が、経営者としては安心かもしれません。

内部留保が多いメリットとは

内部留保の数字が大きいと、銀行などの金融機関の信用度が高くなります。

利益の積み上げですから、その企業の過去も、例えばバブル崩壊やリーマンショックのような金融危機の中でも倒産することなく、持ちこたえ、その後も順調に利益を積み上げてきたことが「内部留保」の額で証明されているわけで、そういった企業への金融機関の信用度はが高くなるのも当然です。

その結果、もしもの時の金融機関からの融資もスムーズに行え、緊急事態下でも安定的に起業活動を継続でき、より強固な経営基盤が築けるということが、内部留保が多いメリットではないでしょうか。