今回は「扶養控除」についてご紹介します。

子供や親・親族などが所得税法上の扶養に該当する場合に受けられるのが扶養控除です。

扶養の状況によって控除の金額が変わってくることがありますので、色々なパターンで深堀してまとめてみたいと思います。

扶養控除|制度の内容

自分の子供や両親、親族などを扶養している場合に、その扶養親族の人数や状況によって一定の所得控除が受けられる制度です。

では、所得税法上の「扶養」に該当するかどうかの定義はどのような要件なのかを見ていきましょう。

扶養親族の範囲

所得税法上の扶養控除の対象となる扶養親族の範囲は以下の4つの要件に当てはまる人です。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族)➡ 血族とは血のつながりのある親族のことで、姻族とは婚姻したことで親戚となった親族のことです。ちなみに「私」から見て親は1親等、祖父母は2親等、叔父は3親等、いとこは4親等です)ですから、ほとんどの血縁関係者は該当すると考えておいてよいでしょう。

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円以下

- 青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

いずれも年末調整をする年の12月31日時点での現況によります。

扶養控除の対象要件

上記の4要件に該当している事が前提ですが、全員が扶養控除の対象となるわけではありません。

扶養控除の対象となるための要件は、扶養親族のうち、その年の12月31日現在の年齢が16歳以上の人をいいます。

つまり、16歳未満の扶養親族(専門的には年少扶養といいます)については扶養控除の対象となりません。

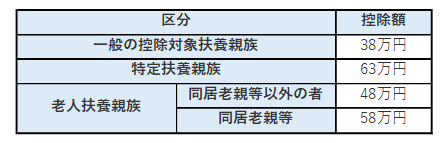

扶養控除|控除の金額

扶養控除の控除金額は以下の表のとおりです。

ポイント

※同居老親等の「同居」~ 病気で入院して別居状態の場合、その期間が1年以上といった長期にわたるような場合でも同居に該当します。ただし、老人ホーム等へ入所している場合については、その老人ホームが「居所」となるため、同居とはなりません。

扶養控除|その他のポイント

そのほかに注意すべきポイントをいくつかご紹介します。

- 子供のアルバイト収入が103万円を超えた場合、扶養控除は受けられません。

- 再婚した配偶者の連れ子も扶養控除の対象となります。

- 扶養親族が年の途中で死亡した場合でもその年の1月1日から死亡日まで扶養していたことになりますので、扶養控除の対象となります。

扶養控除|まとめ

最後に扶養控除の対象となる要件について、あらためてのまとめです。

扶養控除の対象となるのは

- その年の12月31日時点で16歳以上の6親等内の血族及び3親等内の姻族(16歳未満の子供は「年少扶養親族」に該当し、扶養控除には該当しません。児童手当(こども手当)が支給されているためです)

- 年間の合計所得金額が48万円以下であること(子供のアルバイト収入にご注意ください)

- 扶養する人と生計を一にしていること(生計を一にしているとは、同じ財布で生活しているという意味です。したがって、別居していても生活費等の仕送りを親がしている子供は扶養控除対象です)