今回ご紹介するのは「つみたてNISA」です。

つみたてNISAは、2018年にスタートした比較的新しい資産運用の制度です。

前回ご紹介した「一般NISA」との違いを比較しながら、あなたに合った投資方法を選択すべく、検討材料にしていただければと思います。

![]()

【つみたてNISA】基本的な制度の概要

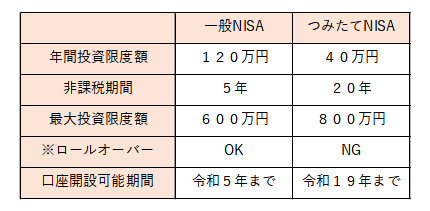

NISAには2つの種類があります。1つは今回ご紹介する「つみたてNISA」、もう1つは前回の記事でご紹介した「一般NISA」です。

2つの違いは次の表のとおりです。

利用対象者は日本に住んでいる20歳以上(口座を開設した年の1月1日時点で)の個人です。

また、一般NISAとの併用はできませんので、どちらか一方を選択することになります。

※ロールオーバー

5年間運用したNISA口座内の投資資産を、翌年の非課税投資枠に移して投資を続ける制度です。

この制度を利用すると、非課税期間をさらに5年間を延長することができるので、計10年間非課税で運用できます。

![]()

【つみたてNISA】特徴は「つみたて」専用であるということ

一般NISAでは、積立による投資にするか、まとまった資金を一度に投資する単発投資にするか、利用者がその投資方法を選択することができます。

しかし、つみたてNISAは「積立投資」専用の制度ですので、単発投資はできません。

積立による投資のみが対象です。

毎月※決まったタイミングと金額を設定し、定期的に口座から引き落としによって継続的に投資を積み上げていく投資方法です。(※口座を開設する証券会社によっては、「毎月」以外にも「毎日」や「毎週」という積立タイミングも選択可能な場合があります)

【つみたてNISA】選べる商品は一部の「投資信託」のみ

「投資信託」とは、ファンドマネージャーと呼ばれる投資のプロが、一般の投資家から集めた資金によって、国内外の株式市場や債券市場などへ投資を行い、そこで得られた運用損益を還元するという仕組みの投資商品です。

一般NISAでは比較的多くの選択肢の中から上場株式、投資信託の商品を選択できますが、つみたてNISAの場合、選べる商品ラインナップは「金融庁が定めた基準を満たした投資信託※」にに限られています。(金融機関によっても購入できる銘柄は異なります)

※長期の積立、分散投資に適した「公募株式投資信託」「上場株式投資信託(ETF)」のみ

【つみたてNISA】長期的な運用に向いています

一般NISAでは、投資期間が原則5年なのに対して、つみたてNISAでは最長20年です。

つみたてNISAの魅力は「20年という長期間にわたって非課税投資が可能」という点です。

短期的には大きな運用効果が期待できない反面、長期的に運用することで複利効果を最大限有効に活用し、お金を増やしていくことが期待できる制度です。

【つみたてNISA】メリット・デメリットのまとめ

メリット

- 投資によって得られた運用利益が「20年間」非課税

- 毎月無理ない金額が設定できて自動積立で気軽に投資を始められる

- 投資のプロが運用を行うファンドに投資するので自分であれこれ考えなくて良い

- ドル・コスト平均法で平均買付単価を安く抑えられる

デメリット

- 選べる投資信託の数が少ない

- 年間40万円という非課税投資上限枠が、少ないと感じるかもしれません

- ロールオーバーできない

- 損益通算、繰越控除ができない(一般NISAも同様)

- 非課税枠の再利用、繰越ができない(一般NISAも同様)

![]()