今回は、病気やケガなどでかかった医療費の金額によって受けることができる「医療費控除」についてご紹介します。

前回ご紹介した「雑損控除」と同様で、年末調整では控除を受けることができません。

「確定申告」によってはじめて控除を受けることができるのが医療費控除です。

そのあたりもふまえつつ、医療費控除のポイントをいくつかに分けてご紹介したいと思います。

医療費控除|制度の概要と計算式

まずは、医療費控除の基本的な概要と、控除額を決める計算方法をご紹介します。

医療費控除とは、その年の1月1日から12月31日までの1年間に支払った病院での治療費・診察代や、薬局で購入した薬代などのいわゆる「医療費」がある場合に、その金額を合計して次の計算式に当てはめて算出される金額を「医療費控除」として、あなたの所得金額から差し引く事ができる制度です。

計算式

(1)令和2年に支払った医療費の総額 - 保険金などで補てんされる金額 = A

(2)A -(10万円 ※)= 医療費控除額(最高200万円)

※ 所得の合計額が200万円までの方は所得の合計額の5%

医療費控除|おさえておきたい4つのポイント

次に、医療費控除をうけられるかどうか検討する際に、最低限まずおさえておきたいポイントを4つご紹介します。

あなた以外の家族分の医療費も控除の対象となります。

医療費控除の対象となる医療費は、あなた自身の医療費だけでなく、生計を一にする配偶者や親・お子さん等のために支払った医療費も含めることができます。

ただし「生計を一に」というのがポイントです。親族であっても生計が別の場合は対象外です。

所得の低い人が優遇されています。

医療費控除を受けようとするあなたの所得金額が200万円までの場合には、上記計算式(2)の「10万円」という金額が「所得金額の5%」を差し引けば良いとされています。

例えば、あなたの所得金額が「180万円」だとすると、その5%ですから

➡ 180万円×5%=9万円 となります。

医療費を年間「20万円」支払っていたとすると

➡ 20万円 - 9万円 = 医療費控除額 11万円 です。

仮に同じ医療費の支払額で所得が200万円を超えていると10万円を差し引きますので

➡ 20万円 - 10万円 = 医療費控除額 10万円 となります。

所得の違いで控除額に1万円の差が出ました。

このように、所得金額が200万円以上の人と200万円以下の人で、同じ医療費を支払っていた場合、所得金額の低い人の方が、より多くの医療費控除を受けることができる計算構造になっています。

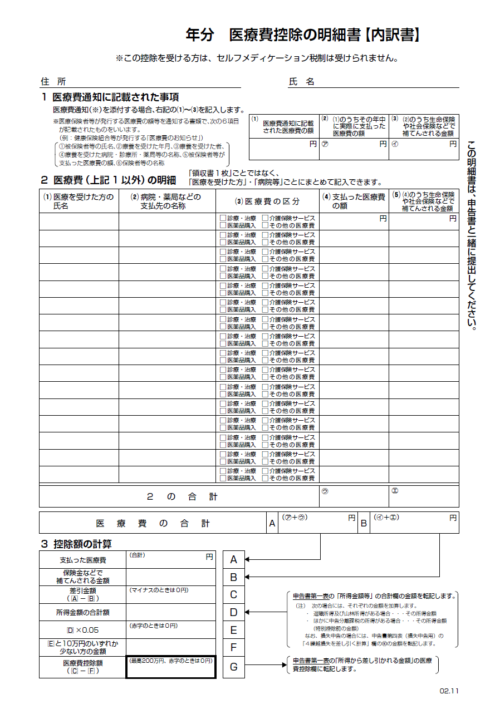

「医療費控除の明細書」という書類を別途作成して税務署へ提出します。

コチラが医療費控除の明細書です。

医療費控除を受けるためには、支払った医療費の明細を記載した「医療費控除の明細書」という書類を作成し、確定申告書に添付して税務署へ提出しなければなりません。

病院名や病院の住所、支払った金額など、支払った医療費の内容を詳細に記載します。

医療費等の「領収書」は5年間保存しておかなければなりません。

医療費控除を受けるためには、その証拠となる書類である医療費の「領収書」が必須です。

そして、その証拠書類である医療費の領収書は申告から「5年間」は自宅で大切に保管しておかなければなりません。

申告が終わって安心して、誤って廃棄処分しないようお気を付けください。

※注意点

もし仮に、医療費控除を利用した確定申告を行った1年後に、税務署からその時の医療費について問い合わせがあり、医療費の領収書が保管していないとか紛失した、あるいは医療費の計算が違っていた、などのようなことが判明すると、最悪の場合、医療費控除として受けていた金額が否認され、追徴課税が発生してしまう可能性もありますので、領収書の保管と正確な記載には十分お気を付けください。

医療費控除|その他の注意点

医療費控除にはいくつか注意すべきポイントがあります。代表的な例をいくつかご紹介したいと思います。

人間ドックや健康診断の費用は原則医療費控除の対象となりません。

毎年定期的に受けている健康診断や人間ドックなどの費用は、原則として医療費控除の対象とはなりません。

しかし、その健康診断で病気が見つかってそのまま継続的に治療を開始した場合等については、その時の健康診断費用について医療費控除の対象となる場合があります。

ドラッグストアで購入する一般的な風邪薬なども医療費控除の対象です。

ちょっと風邪を引いて、病院に行くまでもなく市販の風邪薬で治そうと近所のドラッグストアで購入する風邪薬などの購入代金は医療費控除の対象です。

しかし、健康増進や病気予防のための栄養ドリンクやビタミン剤などの購入費用は医療費に含まれませんのでご注意ください。

はりや整体などの施術も医療費控除の対象です。

筆者も「局所性ジストニア」という病気を患っており、かかりつけの主治医に診断書をもらってしばらくの間知り合いの「はり師」と「整体師」のところへ通っていた経験がありますが、そうした治療目的の施術にかかる支払は医療費となります。

しかしながら、単に疲れを癒すためとか、体調を整えるため、といった直接治療に関係のないものは医療費に含まれません。

上記の通り、一見医療費として認められそうなものでも、実は医療費とならないパターンが結構あります。詳しくはお近くの税務署か税理士さんへご相談して内容をご確認ください。

お近くの税理士を探すなら税理士ドットコムでのお問い合わせがおすすめです。