先日、2020年の「年末調整」で利用する用紙のダウンロードリンク集をご紹介しました。

こちらの記事です。

昨年も今年も提出する書類は3種類で、数の変更はありません。しかし、その中でひとつだけ昨年と様式が変更になっている用紙がありますので、その変更の解説とともに、昨年と大きく変わった点が結構ありますので、今回の記事ではその変更点をまとめてみました。

今回をpart1、次回をpart2として、2回に分けてお届けしたいと思います。

年末調整|変更となった書類はひとつ

昨年の年末調整の際に、会社から求められていた書類は

(1)「給与所得者の保険料控除申告書」

(2)「給与所得者の扶養控除等(異動)申告書」

(3)「給与所得者の配偶者控除等申告書」

以上3種類でした。

参考までにコチラが昨年の年末調整資料のダウンロードリンクをご紹介した記事です。

そして、今年度2020年では、そのうち(3)給与所得者の配偶者控除等申告書が、新様式に変わりました。

タイトルは

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」

です。

新しい書類では、この1枚で「基礎控除(きそこうじょ)」「配偶者控除(はいぐうしゃこうじょ)」「所得金額調整控除(しょとくきんがくちょうせいこうじょ)」の3つが申告できるようになっています。

記入の際には上記ダウンロードリンクにて、国税庁から引用させていただいている「記載例」のリンクを貼っていますので、ぜひご活用ください。

では、具体的に何が変わったのかを見ていきましょう。

年末調整|給与所得控除の改正

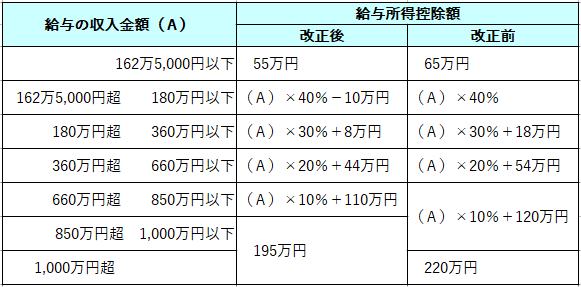

給与所得控除(きゅうよしょとくこうじょ)の改正に伴って、年末調整の時に使用する「年末調整等のための給与所得控除後の給与等の金額の表」が改正されています。

したがって、令和2年分の年末調整から新しい給与所得控除の表を使用することになります。

給与所得控除って何?

給与所得控除とは、会社から給料をもらっている会社員に認められている「必要経費」のようなもので、税金を計算するときに「給料」の収入金額から差し引けるもののことを言います。

具体的な金額の変更は以下の通りです。

「改正前」が昨年までで「改正後」が今年適用する給与所得控除額です。

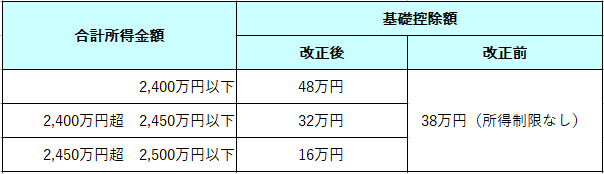

年末調整|基礎控除の改正

次に改正されたのが基礎控除(きそこうじょ)です。

基礎控除とは、上記の給与所得控除同様、所得税の計算をするときに給料から差し引く事ができるもので、改正前は所得の制限なく誰でも一律「38万円」でした。

しかし、今年から所得制限が設けられ、一律ではなくなりました。

年末調整|所得金額調整控除に関する改正

子ども・特別障害者等を有する者等の所得金額調整控除の創設

年間の給料が「850万円」を超える場合で、次の4つの要件のいずれかに該当する場合に、給与額(その給与が1,000万円を超える場合には、1,000万円)から850万円を控除した金額の10%に相当する金額(※)を、給与所得の金額から控除することとされました。

(1)所得者「本人」が「特別障害者」

(2)「同一生計配偶者」が「特別障害者」

(3)「扶養親族」が「特別障害者」

(4)「扶養親族」が年齢「23歳未満」(平成10年1月2日以後生まれ)

※(給与の収入金額-850万円)×10%(最高15万円)

「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」の新設

上記で解説した「給与所得控除」と「基礎控除」の改正に伴って、それぞれ「給与所得者の基礎控除申告書」と「所得金額調整控除申告書」が新たに設けられました。

年末調整で上記変更の控除等について適用を受ける際には、「給与所得者の基礎控除申告書」「所得金額調整控除申告書」を提出しなければならないこととなりました。

そのため、冒頭でも申し上げた通り、様式が変更となり、新しい書類

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」

ができました。この一枚で配偶者控除も含めて全て申告できるようになっています。