これまで「給料から差し引かれるもの解説」シリーズを数回に分けて

ご紹介してまいりましたが、いよいよ最終目的地の「給料計算」です!

給料はどのようにして計算されているのか一緒に確認していきしょう!

給料明細の3分類

手取り額を確認する前に

まずは、今一度ご自身の給料明細をよく見てみましょう。

銀行口座に入金された金額(=手取り)だけ確認しているという人が多いのではないでしょうか。

あなたはどうですか?

手取りを知るためには「給料明細」をよく確認することから始まります。

まずは給料明細で大きく分類されている「3つの分類」を解説します!

勤怠(きんたい)項目

1つ目の分類は「勤怠」項目です。

これは、給料の金額を算定する前提として用いられるもので

会社が定めた「出勤日数」や「就業時間」通りに仕事をしたかどうか

を確認する項目です。

「就業時間」「残業時間」「出勤日数」「欠勤日数」「有給取得日数」「遅刻」「早退」など…

就業の時間や日数に関連した項目が明細に記載されていると思います。

支給(しきゅう)項目

2つ目の分類は「支給」項目です。

これは、いわゆるあなたの給料の総額=「総支給額」を形成するものです。

会社によっていろいろ項目の名称が異なっている場合もあると思いますが

一般的には「基本給」+「各種手当」で構成されています。

控除(こうじょ)項目

3つ目は「控除」項目です。

こちらは、上記でご案内した関連記事にて解説した

給料から差し引かれるもの=天引きされるものの総称です。

一般的には「税金」+「社会保険料等」で構成されています。

「手取り」の計算はシンプルです!

給料の構造は上記で紹介した3つの分類で構成されています。

そして、あなたにとって最も気になるのが「手取り」ですよね。

「手取り」の計算式は非常にシンプルです。

「総支給額」から「控除項目」を差し引けばよいのです。

「手取り」=「総支給額」-「控除項目」

控除項目の理解が「手取り」の理解!

給料明細を見ると「総支給額」と「手取り」で、結構な金額差がある事がわかりますでしょうか。

上記計算式の通り「控除項目」の合計額が多ければ多いほど手取りが減るわけで

つまりこの「控除項目」を理解することが「手取り」の理解へつながります。

控除項目は2つのグループ分けで理解しましょう

控除項目は大きく2つのグループに分かれます。

税金グループ

「税金」グループは2つです。

「所得税」と「住民税」です。

それぞれの深掘り記事は下記をご参照ください。

①所得税(源泉所得税)

②住民税

社会保険料等グループ

「社会保険料等」グループの代表的な項目は下記の解説記事でご確認ください。

①健康保険料

②厚生年金保険料

③雇用保険料

※この他にも、会社独自に設けられている制度等によって給料から差し引かれる控除項目が増える場合があります。(貯蓄制度や親睦会制度など)

3ステップで「手取り」を算出してみよう!

前提条件は下記の通りです。

ステップ① 社会保険料等の算出

まず「総支給額」を基準として「社会保険料等」の金額を算出します。

※参考 協会けんぽホームページより

※40歳以上が「介護保険該当」なので、今回の場合「介護保険該当なし」で計算

上記の抜粋した表をご覧ください。

総支給額が200,000円だと、黄色いマーカー部分の横1列が該当します。

健康保険料は「9,870円」、厚生年金保険料が「18,300円」

という金額がわかりました。では次に「雇用保険料」を算出します。

雇用保険料は、一般の事業の場合

「賃金となるものの合計」× 3/1,000(0.3%)

※「賃金となるもの」の一覧はこちらでご確認ください。

総支給額20万円 × 3/1,000 = 600円 です。

まとめ:社会保険料等の合計額は以下の通りです、

健康保険 9,870円 + 厚生年金 18,300円 + 雇用保険 600円 = 28,770円

ステップ② 税金グループの算出

住民税

住民税は「前年の所得」に対して課税される税金です。

つまり、新卒の場合の前年は「学生」なので、新社会人1年目の場合

給料から差し引かれる住民税は「0円」です。

※学生時代にアルバイトなどでかなり稼いだぜ!というあなたはご注意。稼いだ金額によっては住民税が課税され納税の義務が発生します。その場合、給料からの差し引きではなく、あなたの自宅に直接市町村から「納付書」が届きます。この納付書を使って直接納付するというスタイルになります。(➡このスタイルを普通徴収と言います。こちらの記事で解説しています!)

所得税(源泉所得税)

所得税の算出は最後になります。なぜなら、所得税を算出するためには

総支給額から「社会保険料等を控除した後」の金額を使うからです!

ですから、必ず先に「社会保険料等控除後の金額」を算出してから税額表に当てはめてく所得税額を確認してください。

総支給額20万円 - 社会保険料等28,770円 = 171,230円

この「171,230円」が「社会保険料等控除後の金額」です。

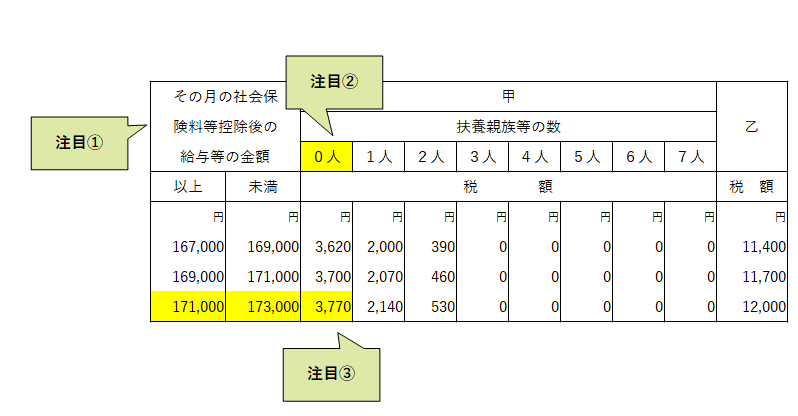

注目点は3つ。

① その月の「社会保険料等控除後の給与等の金額」= 171,230円 ➡ 「171,000 ~ 173,000」の列を確認

② あなたの扶養親族等の数を確認 ➡ 今回の例題では「0人」

③ 上記2つの条件が重なったところが所得税額です ➡ 「3,770円」

ステップ③ 手取り計算

ステップ①と②で控除する金額が算出できたら

あとは総支給額から差し引くだけです。

総支給 200,000円 - 社会保険料等 28,770円 - 税金等 3,770円 = 手取り 167,460円

補足

参考までに、総支給額に占める各項目の割合は下記の通りです。

この辺の割合を覚えておくと、手取りの大体を把握するのに便利ですよ!