年末調整(ねんまつちょうせい)や確定申告(かくていしんこく)という手続きでは、個人の「所得税」の計算をしています。

1年間の総収入に対して税金がいくらなのかを計算するわけですが、その計算の過程で「所得」から差し引くことができるもののことを「所得控除」(しょとくこうじょ)といいます。

※収入と所得の違いについてはコチラ

さらに、所得控除を差し引いたあとの所得税額から直接差し引く事ができるものもあり、それを「税額控除」(ぜいがくこうじょ)といいます。

所得税は年収(収入)に直接かかっているわけではなく、あなたが1年間で得た収入から、一定の必要経費や各種控除を差し引いて、残った金額(所得)に対して課税されます。

したがって「所得から差し引くことができる所得控除」と「所得控除後の所得税から差し引く事ができる税額控除」このふたつの「控除」が多ければ多いほど、最終的な所得税額が少なくなるのです。

そのため「控除」という仕組みを理解することが、所得税の節約を知るために必要不可欠です。

そこで今回はこの「控除」の仕組みと種類についてご紹介します。

控除|大きく分けて種類は2つ

控除には大きく分けて2つの種類があります。

前段でもご紹介しましたがおさらいです。

1つは「所得控除」(しょとくこうじょ)です。

所得控除とは「所得金額から差し引くことができる控除」のことです。

もう1つは「税額控除」(ぜいがくこうじょ)です。

税額控除とは「所得控除後の所得税額から差し引くことができる控除」のことです。

どちらも「控除」に変わりはありませんが、その計算の種類と意味合いが異なる全く質の異なる控除です。しっかりと区別していきましょう。

控除|所得税の計算から控除のタイミングを知る

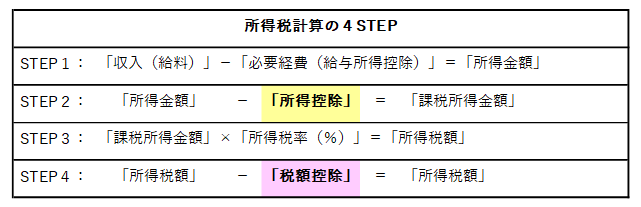

所得税額を求める際の計算段階の中では下記の図の通りのタイミングで控除が登場します。

大まかに分けると、上記の通り所得税を求める計算は4ステップの手順となります。

ステップ2で登場するのが「所得控除」で

ステップ4で登場するのが「税額控除」です。

※ステップ1必要経費のカッコ書きに「給与所得控除」(きゅうよしょとくこうじょ)という「控除」がありますが、この控除についてはこちらで解説しています。

控除|所得控除の種類

ステップ2の「所得控除」には15種類あります。

- 雑損控除(ざっそんこうじょ)

- 医療費控除(いりょうひこうじょ)

- 社会保険料控除(しゃかいほけんりょうこうじょ)

- 小規模企業共済等掛金控除(しょうきぼきぎょうきょうさいとうかけきんこうじょ)

- 生命保険料控除(せいめいほけんりょうこうじょ)

- 地震保険料控除(じしんほけんりょうこうじょ)

- 寄附金控除(きふきんこうじょ)

- 障害者控除(しょうがいしゃこうじょ)

- 寡婦控除(かふこうじょ)

- ひとり親控除(ひとりおやこうじょ)

- 勤労学生控除(きいんろうがくせいこうじょ)

- 配偶者控除(はいぐうしゃこうじょ)

- 配偶者特別控除(はいぐうしゃとくべつこうじょ)

- 扶養控除(ふようこうじょ)

- 基礎控除(きそこうじょ)

★年末調整で受けられない控除があります。

(1)雑損控除(2)医療費控除(7)寄付金控除は「確定申告」を行うことによって受けられる控除です。会社が行う「年末調整」では控除を受けることができません。

したがって、「雑損控除」「医療費控除」「寄付金控除」を受けようとする場合には、自分で確定申告をするか、税理士さん等に依頼して確定申告してもらうか、いずれにしても確定申告をする必要があります。

控除|税額控除の種類

ステップ4の「税額控除」の主なものは以下の通りです。

- 配当控除

- 住宅借入金等特別控除

- 寄付金特別控除(政党等、認定NPO法人等、公益社団法人等)

2.住宅借入金等特別控除についてはコチラの記事で深掘りしています。